突然ですが、この数字が何を意味しているのか、わかりますか?

実はこの数字。借金で困っている人が、寝ても覚めてもお金のことで頭がいっぱいになっている人の割合なのです。

人それぞれ借金総額に違いはあれど、常にお金の返済のことを気にしながら生活をしているということです。

あなたも同じ気持ちではありませんか?

この状況下で、普通の暮らしをするほうが難しいですよね。

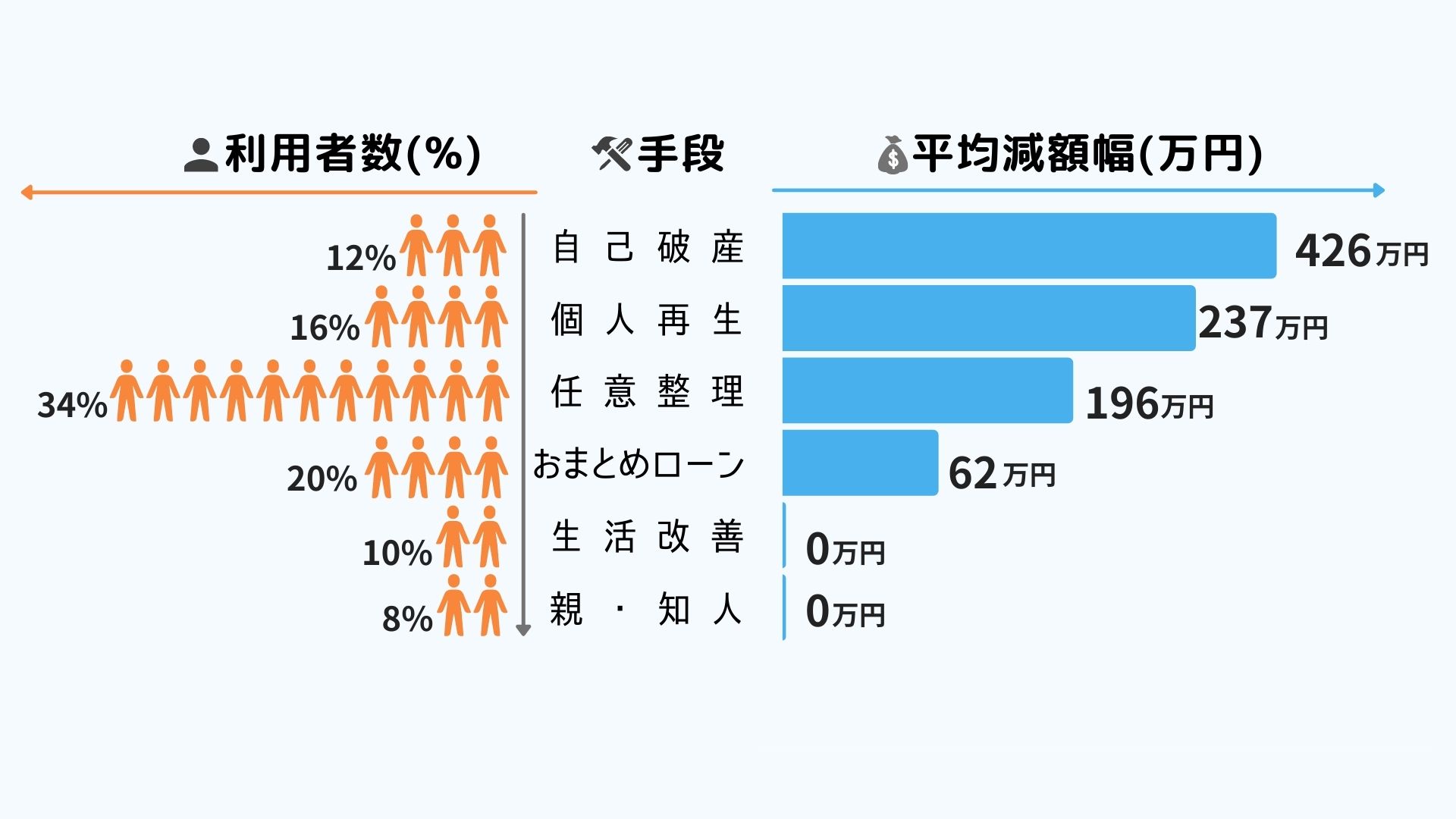

今の借金総額からアプローチする

それでは借金を完済し、あなたが理想とする生活を取り戻すにはどうしたらよいのでしょうか?

そのためにあなたがすべきことは、現在の借金総額からアプローチを考えることです。

過去、あなたと同じくらい借金を抱えていた人が、実際にどのように返済したのかを知ること、それが道しるべとなります。

あけるさいむでは、借金総額別に体験談を数多く掲載しています。

まずは、あなたの借金額では「どのような手段で返済しているのか」を確認し、「気になった体験談」を読み進めていきましょう。

あなたにとってベストな借金の減額方法、そして「こんな生活をしたかった!」を手に入れるきっかけとなることをお約束します。

以下、あなたの借金総額のリンクをクリックして情報を確認しましょう。

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方、延べ4,500名以上の減額をサポート。借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有

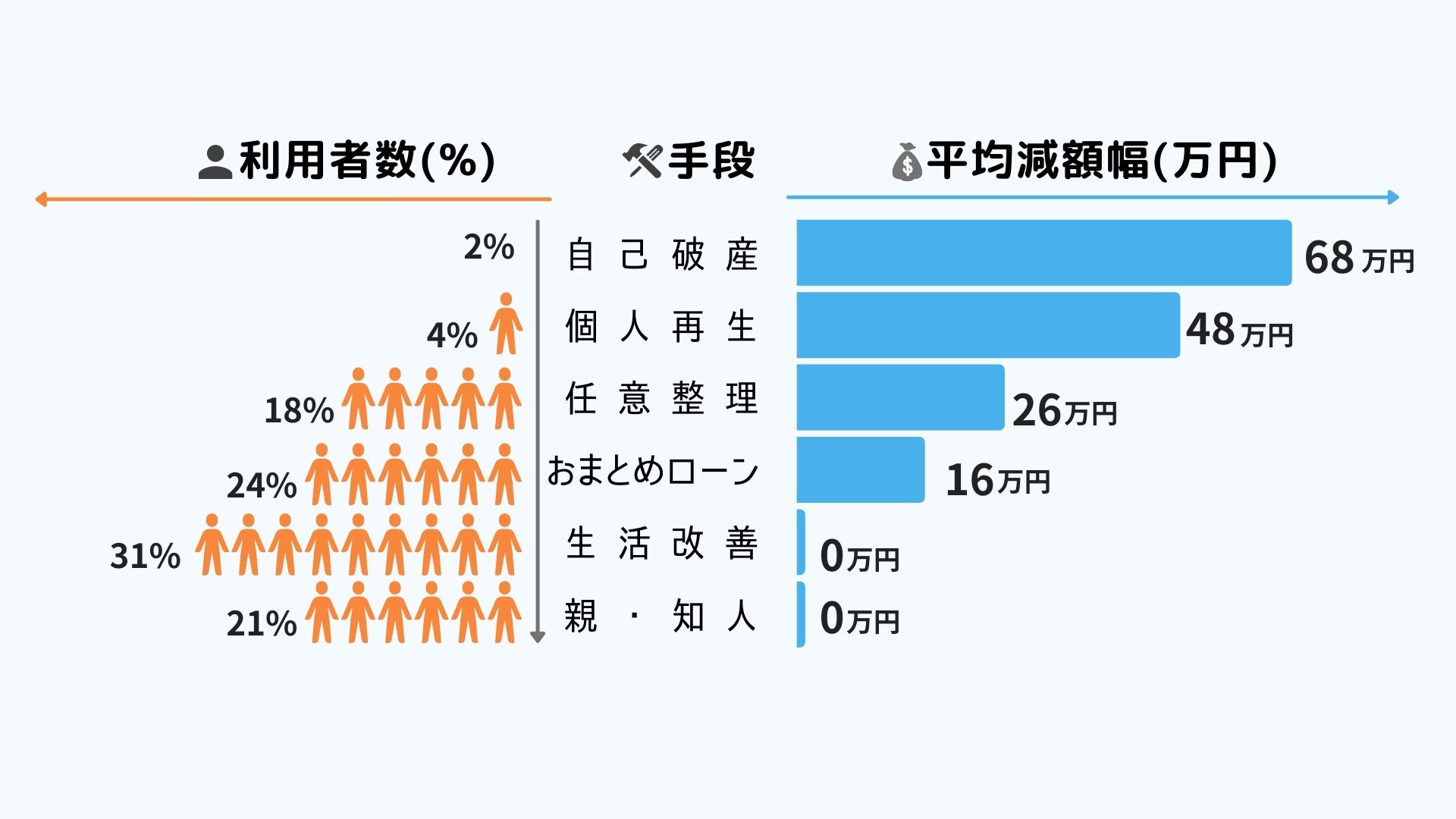

50万円以内

借金の総額が50万円以内の場合、減額の手続きを行うより、生活費の見直しを図ることで改善しようとする人の割合が多いです。

また、親や知人に立て替えてもらい、金利の高い金融機関の借入を返済してしまうといった手立てをする人もいます。

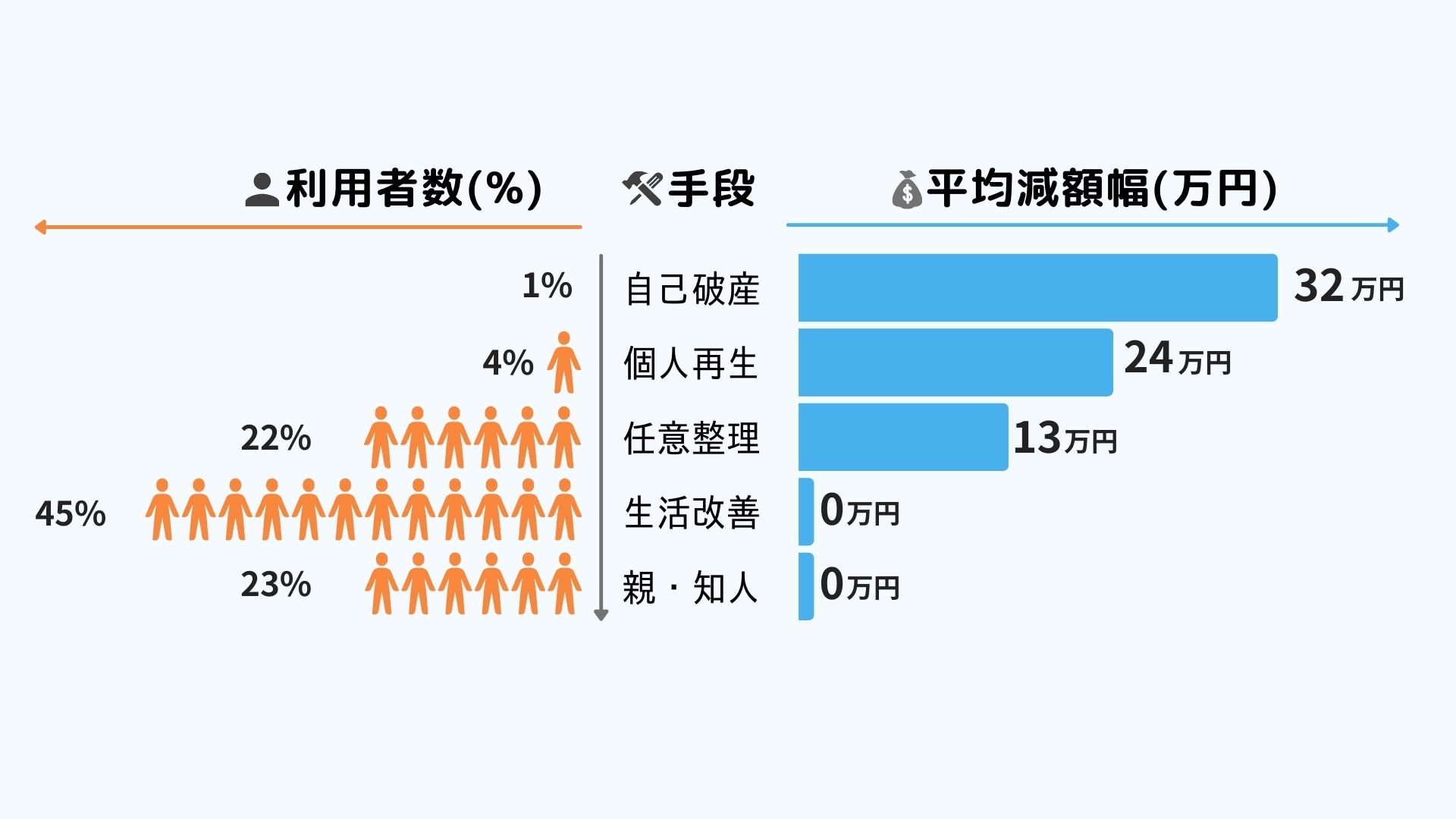

一方、債務整理と言われる任意整理、個人再生、自己破産の手続きをする割合は高くありません。

借金総額50万円以内の特徴

- 30代の割合が一番大きい

- 主な借入理由は生活費の補填、浪費、ギャンブル

- 副業や日雇いバイトで収入を増やし返済に充てている

- 格安SIM、外食を控えるなどの生活費改善

- 債務整理という言葉を知らない人もいる

- 任意整理は収入額が少ない20代に見られる

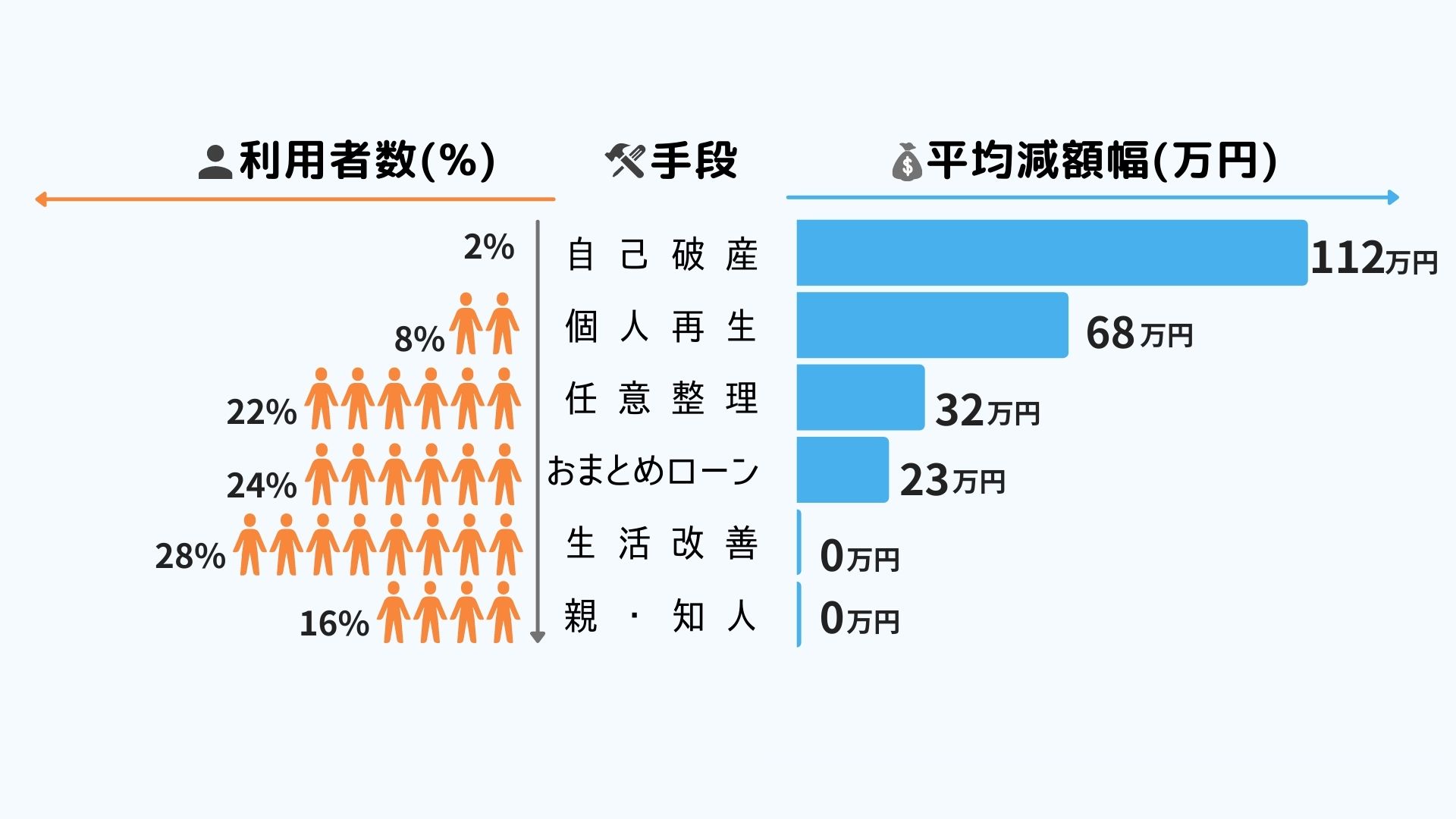

51~100万円

借金の総額が51~100万円の場合、生活改善に加え、おまとめローンや借入上限枠の拡大などで金利を抑え、計画的な返済を選ぶ層が多いです。

また、この金額帯になると借金を借金で返す、自転車操業に陥ってしまっている人も散見されます。

住宅ローンや車を保有している場合、所有財産が奪われる自己破産は選ばれない傾向があります。

任意整理は家族や会社にバレにくく、財産も手放す必要がないため、借金の減額手続きとして利用されています。

借金総額51~100万円の特徴

- 30代と40代の割合が大きい

- ギャンブル(パチンコ、スロット、競馬、オンラインカジノなど)

- 投資(FX、株式投資、バイナリーオプションなど)

- スマホの買い替え、車の修理、冠婚葬祭など突発的な費用

- 家族に借金苦を伝える割合が増えてくる

- おまとめローンや借入上限枠の拡大で一本化

101~150万円

借金の総額が101~150万円の場合、減額の手続きのほか、返済方法が多様化してきます。

まず生活習慣を改善し、収入と支出のバランスを整えることから着手。

その後、おまとめローンで金利を下げつつ、クレカ(リボ払い)を使わないといった負のスパイラルから脱却を図ります。

以前から、借入れ・返済を慢性的に繰り返している場合、過払い金請求で減額が見込める価格帯でもあります。

借金の総額が101~150万円の特徴

- 奨学金の返済に悩んでいる30代が目立つ

- 転職や退職で収入が減り、生活費補填のため借入れ

- 借金がバレたくないとの理由から家族や知人に頼る人が減少

- 平均借入件数が3件を超える

- 任意整理をする人の割合が高くなりつつある

- ギャンブル依存症、浪費癖から抜け出せない

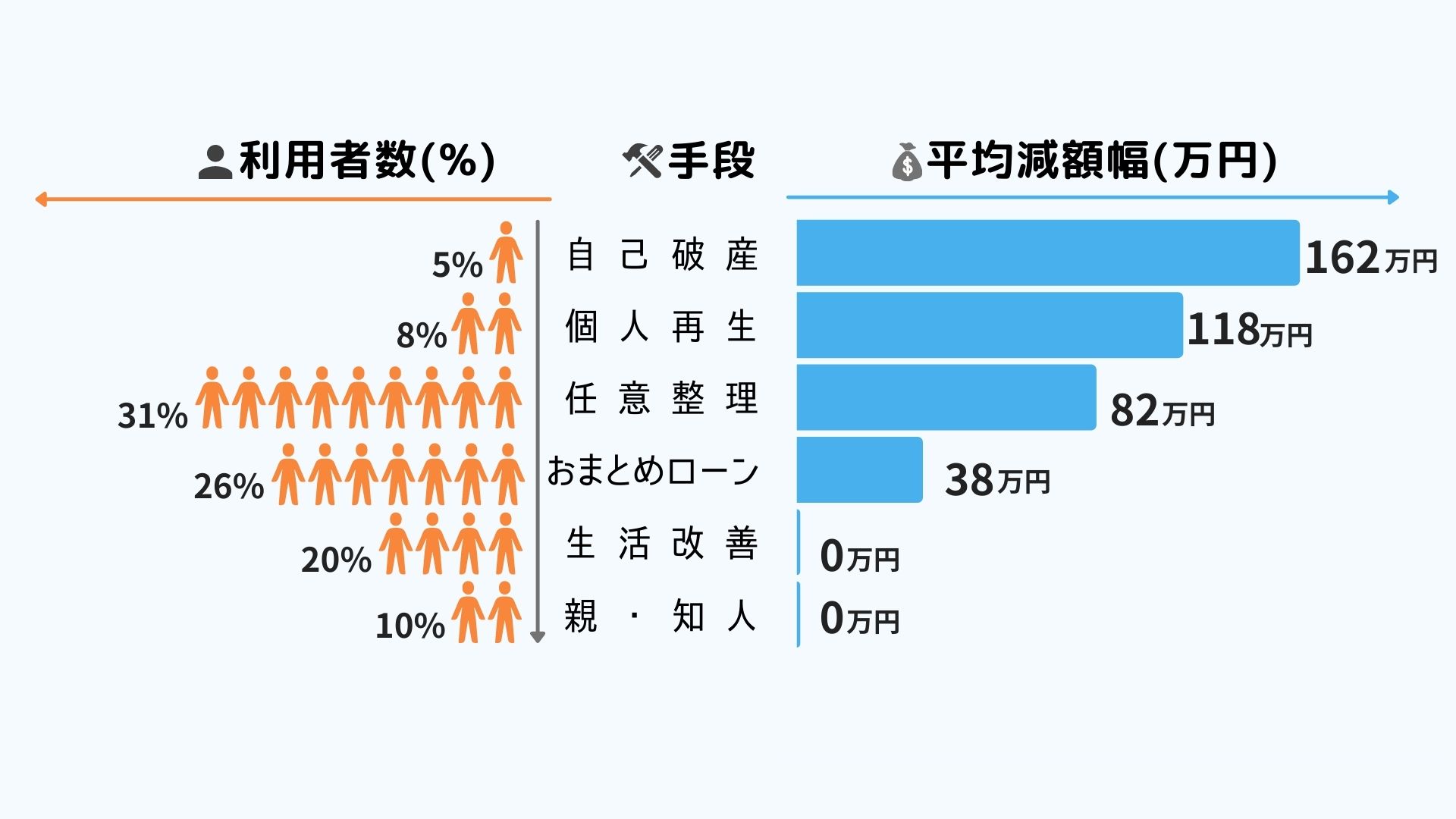

151~200万円

借金の総額が151~200万円の場合、任意整理を選択する人の割合が一気に増加します。

「借入総額が150万円を超えたら借金を返すのが困難になる」と言われる通り、高い金利が借金返済を圧迫し始めます。

おまとめローンの審査が降りず、キャッシング枠の空きが無くなってくる金額帯でもあります。

全部でいくら借りているのか?を把握できない人の割合も多く、危険ゾーンの入口です。

借金の総額が151~200万円の特徴

- 30代と40代の割合が大きい

- キャッシング枠を使い切ってしまい多重債務に陥っている

- 任意整理で利息をカットできると返済計画が立てやすい

- 事業に失敗してしまい事業ローンの負債を抱えている人もいる

- 司法書士などの専門家に相談する人が増えてくる

- リボ払いの枠が増額されるとまた上限まで使ってしまう

201~300万円

借金の総額が201~300万円の場合、借金返済のことが頭から離れず、普段の生活に支障をきたしている人の割合が大きくなります。

総量規制により収入の3分の1を超えると、消費者金融から新規借入を申し込めなくなります。

リボ地獄が慢性化し、ショッピング枠の現金化、街金からの借入れなど、なんとか現金を手に入れたいと行動してしまいます。

債務整理の方法も任意整理に限らず、個人再生、自己破産といった選択肢から、状況に応じてベストな選択を取る形になります。

借金の総額が201~300万円の特徴

- 住宅ローン、車のローン、子供の学費と出費額が大きい

- 生活費の改善だけでは返済の対応が難しい

- 精神的なストレスから健常な生活を維持するのが困難

- リボ地獄にどっぷりはまってしまっている

- 債務整理について調べ始める

- 任意整理以外の個人再生、自己破産の割合が高くなる

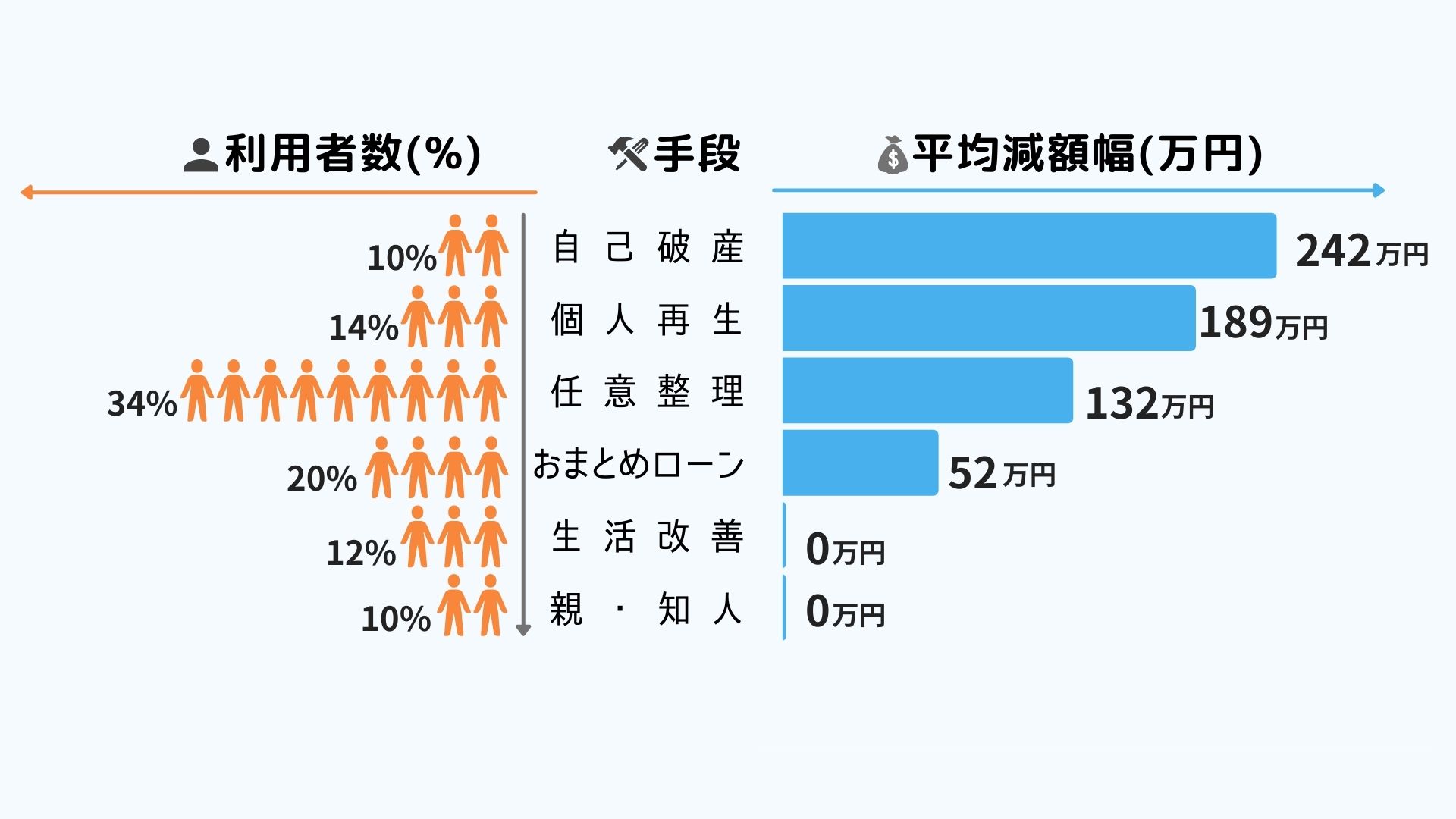

301万円以上

借金の総額が301万円以上の場合、借金理由はさまざま。ギャンブル、浪費癖、収入減、住宅ローン、教育費、奨学金返済、事業失敗、詐欺など。

この金額帯を超えると、自力で借金完済は非常に困難となります。

一人で考えても閉塞感があり、司法書士、弁護士などの専門家に相談する人の割合が急増します。

債務整理の方法は収入見込み、所有財産、月々の返済可能額、職業など、総合的に判断し、ベストな解決方法を決定します。

借金の総額が301万円以上の特徴

- 40代の自己破産の割合が高い

- 家族、恋人へバレることで関係性が壊れることを心配

- 借金総額を把握できていない、気にしていない

- 支払い遅延による督促、取り立てで精神的に追い込まれている

- 闇金、ソフト闇金から借りてしまっている人がいる

- ショッピング枠の現金化、給料ファクタリングなどを行っている

\借金解決ならここ/

⇒ 借金減額シミュレーター

借金を減額した体験談

リボ払いで膨れ上がった借金額を任意整理で50万円の減額に成功した体験談

【年齢】50代【職業】会社員【借金総額】198万円【解決方法】任意整理

ストレスで浪費してしまいましたが任意整理と支出管理の徹底で解決できた体験談です。→体験談を読む

AKBやSKEに夢中になったアイドルオタクが250万円借金を抱えた末路

【年齢】30代【職業】会社員【借金総額】250万円【解決方法】任意整理

アイドルに会いたいという思いから、借金を重ねてしまった体験談です。→体験談を読む

監修者

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方、延べ4,500名以上の減額をサポート。借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有