あける

あける

借入しようとしたら審査に落ちてしまった

目次

給料日前にカードローンで少額を借りようとしたら、審査NGが出てしまいビビっています。

柏木

柏木

ちょっとしたお金の借り入れに便利なカードローン。

当然貸し出し時には審査があります。

ここで審査NGが出るとなると、すでに年収の3分の1以上、借り入れがある状態ではないでしょうか。

今すぐ現金が必要だからといって、闇金やクレカの現金化など危険な調達はしてはいけません。

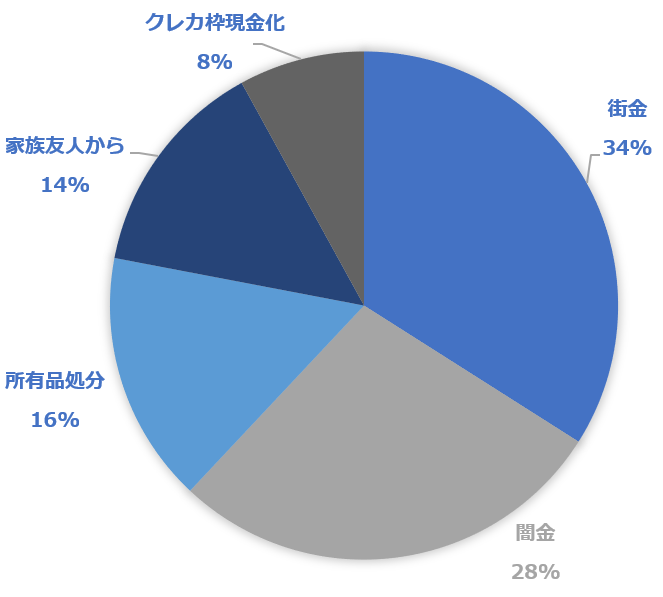

どうしても現金が必要なとき、どうしたか?(アンケートより)

借金額が多くなると、カード会社や消費者金融の審査に落ちます。

借金を借金で返す、いわゆる自転車操業の状態に陥っている人が、審査NGを喰らってしまうと、とたんに窮地に追い込まれます。

下の円グラフは「どうしても現金が必要という状況でどのような手段を取ったか」のアンケート結果です。

2020年5月~2023年9月の「あけるさいむ」ユーザーアンケートに基づくものです

全体の36%の人が闇金やショッピング枠の現金化を使ってしまっています。

このような状態に陥った人が「最終的にどのような結末を迎えたか」というデータは以下の通りです。

- 任意整理(67%)

- 個人再生(6%)

- 自己破産(11%)

- 自力で回復(16%)

約8割強の人が債務整理(任意整理、個人再生、自己破産のいずれか)という借金減額の手続きで、この状況を抜け出しています。

また、多くの人が「もっと早く債務整理をすればよかった」と口々に言います。

そのくらい毎日借金のことで頭がいっぱいの、苦しい生活を送っていたということを物語っています。

借金減額は法律に定められた救済措置です

借金を抱えてしまっている人は、決してルーズな人ではなく、むしろ真面目な人が多いです。

借りたお金を返さなければといった義務感から、なんとか工面しようと精神的にも追い詰められてしまっています。

債務整理は法律に則って手続きされるものです。

決して後ろめたいものではなく、ご自身の人生をより良く生きるための救済措置です。

この手続きをするためには、まず借金減額シミュレーションで今の借金をどのくらい減額できるか確認することから始めます。

あけるさいむが業務提携している法律事務所が監修した借金減額シミュレーターはこちらから利用できます。(無料・24時間対応)

▶ 借金減額シミュレーター

※取り立てがある場合すぐに止められます

※必ずしも債務整理をする必要はありません

銀行ローンではなく、消費者金融と言われる小口融資の金融機関の多くは、利率が18%と高く一般的に審査は厳しくありません。

それらの金融機関で審査が通らない状況になっているということは、何かしら審査NGの項目に抵触してしまっている可能性が高いです。

以下に、一般的な借り入れ審査の基準を紹介しますので参考にしてください。

借り入れ審査に落ちてしまった理由

新規の借り入れ審査に落ちてしまう理由は、以下の3つに分けることができます。

- 年収に対して借り入れ額が多すぎる

- 完済までの収入が不透明

- 延滞を繰り返してブラックリスト入りしている

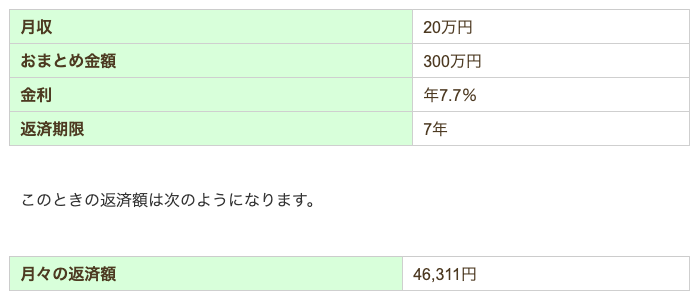

1.年収に対して借金が多すぎる

年収に対して借金額が多すぎる場合、当然、毎回の支払いも高くなります。

そのため、月々の返済に余裕を持てるくらいの収入が無ければ、生活への負担が大きくなり、借金の返済に耐えられなくなってしまいます。

この表は、月収20万円の人が300万円の借り入れをしようとした場合、月々の返済額が4万6千円になるというシミュレーションです。

収入に対して返済額が多いと判断されると融資を断られます。

2.完済までの収入が不透明

借り入れ審査で重要な点は、過去の収入よりも「これからも収入が続く見込みがあるか」ということです。

例えば、パートやアルバイト、個人事業主のように不安定な働き方をしている人は、1年後も同じように収入がある保証がありません。

もちろん、1年後に収入が上がっている可能性もありますが、金融機関はリスクを嫌いますので、常に最悪の状況を想定して融資の可否を決めます。

様々な項目から総合的に判断し、完済までの収入が不透明だと判断されると融資を受けられません。

3.延滞を繰り返してブラックリスト入りしている

金融機関は信用情報機関の情報から、利用者の他社からの借入状況や返済延滞の情報を知ることができます。

他社への返済を何度も延滞している場合、新規の借り入れが難しくなります。

カードローンの審査基準

主なカードローンの審査基準は以下の通り。

- 年収

- 勤続年数

- 勤務先規模

- 他社借入総額

- 他社借入件数

- 居住形態

ここでは、重要な審査項目ごとに、それぞれの基準について紹介します。

年収

まず重要なのは年収です。収入があることはもちろんのこと、その収入で借金を返済できるのかどうかが問われます。

その基準を明記している金融機関はありませんが、一般的には借金の倍額の年収がないと、融資を受けることができません。

勤続年数

勤続年数は、会社を辞めないことをチェックする指標として使われます。

勤続年数が長い人ほど会社を辞めにくい傾向にあるため、審査ではプラスの評価を受けます。反対に短い人ほどマイナス評価となり、審査では不利になります。

少なくとも1年以上は同じ職場で働いている方が望ましく、転職や就職したばかりの人は審査落ちする可能性が高いとされています。

勤務先の規模

勤務先の規模や勤務形態も審査に影響します。

最も有利なのが公務員、そしてその次が上場企業の社員です。倒産やリストラのリスクが低い人ほど、将来の収入が見込めるというのがその理由です。

反対にパートやアルバイトのような働き方をしていると、いつ収入が途切れるかわかりませんので、審査に通過しても借りられる金額は少額です。

他社からの借入総額

年収に対して他社借入総額が大きすぎると、返済できないと判断され審査落ちしてしまいます。

年収の1/3を超える借金がある場合には、総量規制の対象となり借り入れができなくなります。

他社借入件数

借入総額が少なくても、借入件数が多すぎる状態を金融機関は嫌います。

融資をした後、他社からも借りる可能性があると判断されてしまうため、多重債務者は融資を渋られる傾向があります。

居住形態

持ち家か賃貸かといった居住形態が見られます。ポイントは月々どれくらいの金額を住宅関係に支出しているかという点。

例えば、月収が20万円のうち、家賃やローンで10万円を占めていたら、返済能力が乏しいと判断されかねません。

一方、持ち家は、借金を回収できなくなったときに売却して回収するということが考えられます。

そのため、持ち家や、ローン残高の少ない持ち家はプラス評価になります。

新規借り入れのアテがなくなった時の対処法

カードローンや消費者金融で小口の借入れを断られたとき、冷や汗がだらっと出て「ヤバい、積んだ・・」と思うことでしょう。

そのようなとき、絶対にやってはいけないこと。

- むやみやたらと新規借入れの申込みをすること

- ショッピング枠を現金化すること

- 闇金に手を出してしまうこと

どうしても給料日前に数万円が必要ということであれば、法律に則って運営している「街金」を頼ってください。

とはいえ、すでにこのような状況に陥っているということは、借金の利息が膨れ上がって危険な状態です。

借金総額を見て「毎月の収入から生活費を差し引いたら、とてもじゃないけど返済なんてできない」

という現実を突きつけられるのではないでしょうか。

やるべきことは借金を減額すること

あなたが今すべきことは借金の減額手続きです。

可能な限り借金を減らし、お金の呪縛から解かれることです。

この手続きをするためには、まず借金減額シミュレーションで今の借金をどのくらい減額できるか確認することから始めます。

あけるさいむが業務提携している法律事務所が監修した借金減額シミュレーターはこちらから利用できます。(無料・24時間対応)

⇒ 借金減額シミュレーター

※必ずしも債務整理をする必要はありません

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有