リボ払いを完済したケース例を紹介!リボ借金地獄から抜け出すには?

目次

今、このページを見ているということはリボ払いの借金がかさんでしまって困っているのではないでしょうか。

リボ払いは非常に高金利な借金です。そのため、利息を減額するだけでも返済はかなり楽になります。弁護士に依頼

して任意整理を行えば、リボ払いの利息を減額できるケースは多いのが事実。リボ払いの利息をどのくらい減額できるのかについては、借金減額シミュレータ―で確認してみましょう。

ゆら総合法律事務所

阿部 由羅 代表弁護士 監修

リボ払いは毎月の支払額が少ないため、ついいろいろなモノを買ってしまっていました。

気付いたらショッピング枠の上限に達していました。

毎月の手数料が膨大に膨れ上がり、もう返済できそうにありません。

あける

あける

リボ払いは毎月の返済額を抑えられるのですが、その分手数料が多く元本がなかなか減りません。

リボ払いを利用すると残額に対して手数料(利息)が発生します。元本を完済できなければ、利息が発生し続けますので、どんどん借金が膨れ上がってしまいます。

これがいわゆるリボ地獄と呼ばれる状態です。

この状態から抜け出すにはどうしたらよいのでしょうか?こちらの記事では、リボ払いの借金が返済できないいわゆるリボ地獄から抜け出すためにすべきことについて解説していきます。

リボ払いを完済した方々のケース例

ここではリボ払いを完済し、見事リボ地獄を脱出することができた方々のケース例をご紹介します。

ぜひ借金解決の参考にしてみてください。

リボ払いを完済したケース例①

30代の会社員である山口さと子さん(仮名)のリボ払いケース例を紹介します。彼女は家計の節約を目的にキャッシュレス決済を始め、その際、クレジットカードのリボ払いを多用していました。しかし、リボ払いの高額な手数料や利息についての知識が不足していたため、複数のクレジットカードでリボ払いを利用し続けた結果、借金総額が100万円に達し、多重債務の状態に陥りました。

返済が困難になった山口さんは、夫に相談し、インターネットで解決策を模索する中で「借金減額シミュレーター」の存在を知りました。このシミュレーターを利用した結果、弁護士から「借金額が100万円以下で、かつ3~5年で返済できる金額なので、今回は任意整理で問題ない」とのアドバイスを受け、任意整理の手続きを進め、リボ払いの借金完済に向けて一歩踏みだすことになりました。任意整理は裁判所を介さず、弁護士が直接貸金業者と交渉して借金の総額や月々の返済額を再設定する方法であり、周囲に知られずに手続きを進められる点がメリットとされています。

以下のページから詳しいリボ払い完済ケース例を読むことができます。

リボ払いを完済したケース例②

mimiさん(仮名)は、20代の会社員として働いていましたが、転職を機に生活費が不足し、リボ払いや消費者金融での借入を行いました。 その後、借入を繰り返し最終的に借金総額は320万円に達したものの、アルバイトの収入をリボ払い返済に充てたことでリボはほぼ完済状態にあるとのことです。

リボ払いは、月々の支払額が一定であるため、一見すると家計管理がしやすいように思えます。しかし、その裏には高額な手数料や利息が隠れており、元金がなかなか減らないというデメリットが潜んでいます。 mimiさんも、リボ払いの危険性を十分に理解していなかったため、借金が膨らんでしまいました。

以下のページから詳しいリボ払い完済ケース例を読むことができます。

多重債務者はACマスターカードを作れる?審査が通るポイント・対処法を解説

多重債務者はACマスターカードを作れる?審査が通るポイント・対処法を解説

リボ払いを完済したケース例③

ご紹介いただいた記事には、30代の会社員である馬渡さん(仮名)のケース例が掲載されています。 彼は地下アイドルグループ「ZOC」に熱中し、ライブやグッズ購入、遠征費などに多額の資金を費やすようになりました。当初は手持ちのクレジットカードを利用していましたが、限度額に達したため、リボ払いを活用し始めました。さらに、アコムやプロミスなどの消費者金融からも借入れを行い、最終的に借金総額は200万円に達しました。借金の返済が困難になり、生活費や光熱費の支払いにも支障をきたすようになった馬渡さんは、インターネットで借金減額の方法を調べ、弁護士に相談しました。その結果、任意整理の手続きを行い、約70万円の減額に成功。毎月5万円の返済を3年間続け、完済に至りました。

以下のページから詳しいリボ払い完済ケース例を読むことができます。

地下アイドルにハマったドルオタが200万円借金を抱えたケース例【30代/リボ払いケース例】

地下アイドルにハマったドルオタが200万円借金を抱えたケース例【30代/リボ払いケース例】

リボ払いを完済した方はx(旧Twitter)でも多くいる

あけるさいむでは、リボ払いを完済した方々についてもX(旧twitter)で調査しました。Xで「リボ払い 完済」と調べると、以下のように「完済できた」という人が見つかりました。

来月でリボ払い一括返済することにした!

計画性とか皆無なので、ノリと勢いでしか借金減らせない!

働こ!

引用:x

もう2度とやらんリボ払い

けど、完済できてて良かった‥安心した…

引用:x

クレカのリボ払い30万、返済専用にしてから毎月2-3万引かれてやっと一年で完済できた時の喜び凄かったな….返済専用にしたらいつかは終わりが来るから楽。専用にするまで返しては借りてを繰り返して雪だるま式に残債増えてました

引用:x

いつの間にリボ払い完済してた☺️

後は銀行系ローンの支払いと国民年金というヤバいやつだけが残った…地獄はまだまだ続く🏃♀️

引用:x

任意整理したからこの先5年間〜10年間カード作ったりあと払いも出来かもしれない。でも何もしてなかったらその5年で今あるリボ払いキャッシング完済できてたか?って言われたら絶対できてない。利息だけずっと払い続けてるだけで。そもそも今払えてないのに他から借りての選択肢が駄目なんだよ

引用:x

クレカのリボ払い完済したよ!!!

あとはアコム60万と三井住友カードローン40万!!!

引用:x

リボ地獄で借金した方々のケース例や口コミを調査

あけるさいむでは、リボ地獄に陥って借金をしてしまったという方々の口コミやケース例をX(旧twitter)で調査しました。

「リボ地獄」で検索をかけると、リボ地獄の返済がいかに大変かが分かるツイートが目立ちます。やはり、一見便利に見えるリボ払いですが、リボ地獄に悩まされた人は多いようですね。以下ではリボ地獄に悩んだ方々のケース例や口コミの一部をご紹介します。

リボ地獄だけは抜け出すの大変だった。

引用:X (旧 Twitter)より

![]() 高梨さん(仮名)

高梨さん(仮名)

カード会社からTELあり、今流行りのPayPay詐欺にあってる、と言う連絡かとドキッとしたが、もっと怖い話だった。それはリボ地獄へのお誘いの電話でした。リボ地獄巡りは、本当に怖いそうなので、丁重にお断りしました。

引用:X (旧 Twitter)より

![]() 古谷さん(仮名)

古谷さん(仮名)

一人暮らしスタート時の負債をやっと払い終えたと思いきや、車に轢かれた猫に出会って、その子の手術代やら入院代やらで軽くウン十万飛び、また負債を背負ってしまう人生だった😇 クレカOKな動物病院で良かった。こんな感じで貯金どころかリボ地獄でした…すみませんでした…😇😇

引用:X (旧 Twitter)より

森川さん(仮名)

森川さん(仮名)

僕は10代終わりからずーっとバンドをやってきて、それこそお金のない時期なんていくらでもあった

昔はカードのリボ地獄に陥って、30万円を3年かけて返して、みたいな状況だった

30万円の借金

これが重い人と軽い人がいる

お金の価値は実は同一ではないんだよ

その人の置かれた状況で、重みは変わる

引用:X (旧 Twitter)より

斉藤さん(仮名)

斉藤さん(仮名)

最初、クレジットカード作った時ショッピング枠20万くらいだったな。

そこから勝手に増額されて150万。

で、返せるわけもなくリボ。

その後は何枚も作ってリボ地獄に。

リボって怖い😐

引用:X (旧 Twitter)より

田中さん(仮名)

田中さん(仮名)

リボ払いでポイント貯まるって店員の甘い誘惑にw惑わされて80万くらい買い物してしまったのですが、払っても払っても払い終わらなかったですね。

それに同じカードでキャッシングもしてたので丸◯にはお世話になりましたw

引用:X (旧 Twitter)より

![]() 上条さん(仮名)

上条さん(仮名)

お恥ずかしい話ですが、20代の頃にリボ払い地獄にハマっていたことがあります。

カード払いなら、どれだけ購入しても月々の返済金額が5,000円位だったので、残債に気が付かずに使いまくっていました。

当時は何を買っていたのか記憶にありませんが、最高借入残高だけはしっかり覚えています(笑)😇

引用:X (旧 Twitter)より

西野さん(仮名)

西野さん(仮名)

何度でも言うからな?リボ払いだけはマジでやめとけ。クレカ2社分のリボ地獄終わらせるのに6年かかったからな?

引用:X (旧 Twitter)より

前田さん(仮名)

来月の支払いで、ようやくリボ払い地獄脱出…。

毎月5000円だったけど、手数料でとんでもない金額持って行かれるから、皆んなは絶対にリボ払いはしちゃダメだぞ。

定額なのは便利だと勘違いするけど、手数料エゲツないからね。金利も高いし。

過去に戻って、20代の無知な自分を張り倒したい。

引用:X (旧 Twitter)より

![]() 新垣さん(仮名)

新垣さん(仮名)

リボ地獄の時はしんどかった。お金に取り憑かれていた。今思えば正常な判断ができてなかったと思う。即金を求めすぎて「簡単に稼げる」みたいな案件に手を出す→結果が出ない→他の稼げそうなビジネスに飛びつく。稼げない思考だった。逆転ホームランはそんな簡単には出ない。自分の現在地を知ろう😇

引用:X (旧 Twitter)より

![]() 竹村さん(仮名)

竹村さん(仮名)

衝動性強めのADHDの私。欲しいものが我慢できなくてストレスを買い物で発散し、買い物依存症になってた20代。30歳間近でついにカード限度額100万いってリボ払い地獄に陥ってたけどやっと完済できました😭地道には返しては来てたけど長い道のりだった😭

引用:X (旧 Twitter)より

海野さん(仮名)

1回目のリボ地獄の主な原因これ

バンドマンの彼氏に同じバンド内のクソ地味ベーシストと浮気されたのにムカついて、貧乏彼氏が絶対に変えないであろうギターを弾けもしないのに40万円で買いました😇😇😇

あれから6年くらい経ちますが未だに弾けません……

まじで無駄だったと思います

引用:X (旧 Twitter)より

![]() 郷田さん(仮名)

郷田さん(仮名)

リボ地獄から抜け出す4つの解決策

1借金問題に強い弁護士や司法書士事務所に相談をする

2残高を一括で支払う

3毎月の返済額を大きくする

4余裕のある時に繰り上げ返済をする

2〜4が絶対に無理だった。

1を選択した結果、相談翌日に返済ストップした。絶対に相談は必要と感じた。

引用:X (旧 Twitter)より

三枝さん(仮名)

三枝さん(仮名)

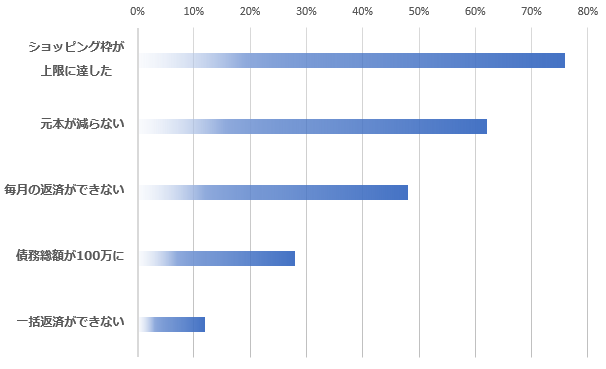

リボ地獄に気付いたきっかけは?(アンケートより)

リボ払いは使った金額にかかわらず、毎月の支払額が一定のため、自分がいくら使ったのかわかりづらい仕組みになっています。

リボ払いの手数料はだいたい年利15%。

10万円を借りて月々3,000円のリボ払いで返済していくと、その後一切リボ払いを使わなかったとしても、完済まで3年半も掛かります。

リボ払いが便利だからと、次々に買い物やキャッシングリボを繰り返してしまうと、元本がなかなか減らず利息が膨れ上がってしまいます。

あけるさいむでは、「リボ地獄にはまっていると気付いた瞬間はいつ?」というアンケートを取りました。

2020年5月~2023年9月の「あけるさいむ」ユーザーアンケートに基づくものです

このアンケート結果からわかるように、リボ地獄と気付いたときにはすでに手遅れの状態になってしまっている人が多いということです。

リボ払いの残高はなぜ膨れ上がってしまうの?

では、リボ払いの借入残高はなぜ知らず知らずのうちに膨れ上がってしまうのでしょうか。

リボ払いとは、クレジットカードやキャッシングの利用残高に応じて、毎月一定額を返済する支払い方法です。(借入残高に応じて返済額が変動する場合もあります。)

どれだけ高額なショッピングを繰り返したとしても、毎月の支払額が大幅に増えることはありません。

便利なように感じる支払い方法ですが

- 支払い手数料が高額

- 返済額が低額なため、なかなか元本が減らない

- リボ地獄に気付きづらい

以上3つの点によって返済が困難になり、支払いが長期化しやすいシステムになっています。

では、なぜ返済が長期化してしまうのか、順番を追って説明していきますね。

支払い手数料が高額

リボ払いで商品を購入すると毎月の支払いに年利15%程度の手数料がかかります。

これは、消費者金融から借入をした場合とほとんど変わらない高金利となります。

例えば、50万円の商品をリボ払いで購入して、毎月3万円ずつ返済すると合計で支払う手数料は約55,000円になります。

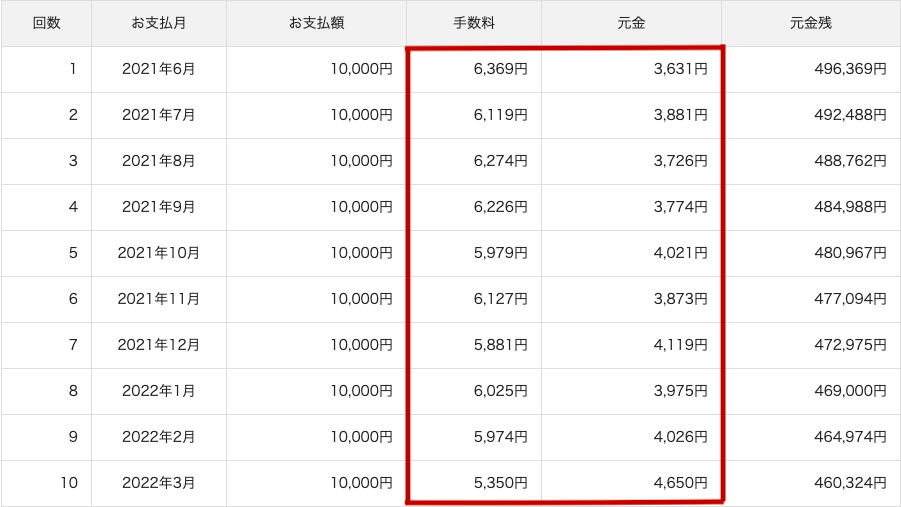

返済額が低額なため、なかなか元本が減らない

リボ払いの最大の特徴として、返済額を低額に抑えられる点があげられます。

例えば、上の表のように50万円の商品を購入したとしても、毎月の支払い金額を1万円に設定していた場合、支払いは1万円で済んでしまいます。

しかし、よく見てみると元金よりも手数料を多く取られてしまっているのがわかると思います(上図の赤枠)。

リボ払いは年利15%という高金利にもかかわらず、高額品を購入して毎月の支払額を少なく設定している場合、返済額の半分以上が手数料に当てられるのです。

そのため、支払っても支払っても元金が減りにくく返済が長期化しやすい状況になってしまいます。

リボ地獄に気付きづらい

リボ払いに限らず、クレジットカードの支払いは支払日に指定した銀行口座から引き落としされます。

自動的に引き落とされるため、支払いのほとんどが手数料に充てられてしまっている状態でも気づくことが困難な状況になっています。

このような状況だと毎月元金をちゃんと返済していると勘違いしやすく、返済中にリボ払いの使用を重ねてしまいリボ地獄と呼ばれる状態に陥ってしまいます。

「なかなか元金が減らない」と思ったときには、リボ地獄の入り口に立っている可能性がありますので注意が必要です。

リボ払いってやばいの?仕組みからデメリット、末路まで徹底解説!

楽天カードリボ払いはやばい?手数料や注意点・対策とは

楽天カードのリボ払いが勝手に設定された!解除方法と注意点

リボ払いってやばいの?仕組みからデメリット、末路まで徹底解説!

楽天カードリボ払いはやばい?手数料や注意点・対策とは

楽天カードのリボ払いが勝手に設定された!解除方法と注意点

リボ地獄にハマるサインとは?

リボ払いは返済残高が気付かないうちに膨れ上がってしまう危険性があります。

では、この借金が膨れ上がってしまう状況とは、どんな状況なのでしょうか?

以下の3つに当てはまった場合、あなたもリボ地獄の兆候が出ているかもしれません。

- 利用残高の総額を把握していない

- 利用残高に対して支払額が少ない

- リボ払いでの買い物を頻繁にしている

1.利用残高の総額を把握していない

リボ払いでは、毎月の支払いは銀行口座の引き落としで、できているはずだと考えてしまうと思います。

しかし、自分の支払ったリボの元金残高を定期的に把握しておかないと、毎月の支払い計画に誤差が生じてしまいます。

そればかりか、気づいた時には残高が支払うことが難しい額になってしまう場合もあります。

そうならないために、毎月支払いの後に銀行口座からいくら引き落とされたのか、リボ払いの借入残高はいくらになったのかを把握しておく必要があります。

残高は契約したカード会社のアプリやサイトなどで確認できます。

もし手続きの方法がわからない場合は、電話でも対応してもらえるので、直接問い合わせて確認するのも一つの手です。

2.利用残高に対して支払額が少ない

リボ払いの毎月の支払額は、初期設定でかなり低く設定されている場合もあります。

当然ですが、支払額が低いと返済期間がその分伸びてしまいます。

まずは毎月の返済額を確かめて、残高に対して支払額が低い場合は返済額設定の引き上げを考えてみましょう。

支払う利息は返済期間の長さに比例して膨れ上がっていくため、残高が大きいのに月々の返済が少ない方は注意が必要です。

3.リボ払いでのお買い物を頻繁にしている

リボ地獄に陥ってしまう人は、派手にお金を使っているというイメージがあるかもしれません。

しかし、実はそうではないケースが多いのです。

生活費や食費、公共料金の支払いなどで日常的にリボ払いを利用していると、気付かないうちに残高が増えてしまう可能性があります。

生活費やショッピングにリボ払いを活用すること自体が危険というわけではありません。大事なのは毎月の返済額と出費のバランスです。

毎月の返済額を引き上げるか、出費をできるだけ抑えて、完済に向けた具体的なスケジュールを立てるようにしましょう。

リボ払いの返済から抜け出すためには?

では、リボ払いの先の見えない長期返済から抜け出すためにはどうすれば良いのでしょうか。

主に以下2つがリボ地獄の対処法としてあげることができます。

- 繰上げ返済や一括返済で完済時期を早める

- 借金の減額を試してみる

繰上げ返済や一括返済で完済時期を早める

リボ払いの月々の支払額は途中で変更できることが多いです。

リボ払いの初期設定は1万円など低めに設定されていることが多いので、月々の支払額を多めに設定することで、完済時期を早めることができます。

また、ある程度まとまったお金を用意できるという方は、一括返済をすることで手数料を最小限にリボ払いから抜け出すことも可能です。

借金の減額を試してみる

とはいえ、リボ払いの返済に困っている方から、繰上げ返済やまとまったお金を用意するのは難しいというお問い合わせも多くいただいております。

繰上げ返済や一括返済が難しいという方の中には、弁護士に依頼して任意整理を行い、借金を減額しつつ計画的に返済プランを立てリボ払いから抜け出している方も少なくありません。

借金減額シミュレーターを使うと、無理のない返済プランを一緒に考えてもらうことができます。また、借入状況によっては返済総額の減額も可能です。

リボ払いの手数料は高い利率のため、「リボ払いの利用は最低限に抑え、資金に余裕ができたら一括返済するのが鉄則」です。

一番やってはいけないこと、それはリボ払いの支払いをそのまま続けてしまうこと。

すでに多くの残高が積み上がっているのに、さらにリボ払いを利用するとますます残高が増え、手数料の負担もどんどん膨れ上がっていきます。

あなたが最初にしなければいけないことは、借金総額を減らすことです。

余剰資金があるのであれば、一括返済に充ててください。

当面、返済の当てがないということであれば、弁護士に依頼して任意整理を行 いましょう。リボ払いの手数料をカットできる可能性があります。どのくらい借金額を減らせるか、借金減額のシミュレーションを使って確認することから始めましょう。

あけるさいむが業務提携している法律事務所はリボ払いのトラブル解消に高い実績があります。

借金減額だけでなく、おまとめローンによる利率下げや高金利負債の組み換えなど、あらゆる提案でサポートします。

こちらの借金減額シミュレーターから利用できます。(無料・24時間対応)

▶ 借金減額シミュレーター

※匿名で利用できます

リボ払いの利息を任意整理で減額する

リボ払いは支払額が固定なので、お金がない時やすぐに用意できない時にとても便利な支払い方法です。

しかし、使い方を間違えてしまうと支払額よりも使用額の方が大きくなってしまったり、支払額の半分以上が手数料に回されてしまいます。

そのため、利息によって雪だるま式に借金がどんどん増えてしまう仕組みになっているのです。

気付いていないだけで現在の返済額のままでは、リボ払いの返済から抜け出すことが難しくなっている場合もあります。

今の返済状況が不安、毎月の返済が苦しいと思った方は、まずは毎月いくらなら返済可能か考えてみてください。

思い浮かびましたか?その金額を念頭に置いて、弁護士に任意整理の相談をすれば、完済が見えてくるかもしれません。

どのくらいのリボ払いの借金減額が見込めるか、シミュレーターで確かめてみましょう。

⇒ 借金減額シミュレーター

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法をケース例を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有

消費者庁でもリボ払いに注意喚起!

消費者庁でも、「事例:リボ払いを続けたら……!?~多重債務のトラブル~(生活を支えるお金)」として、お金の使い方やリボ払いの危険性を注意喚起しています。

以下の動画では、欲しいものがあるがお金がないので購入を迷うナツキさんに対し、店員さんがリボ払いのカードを勧めます。ナツキさんは、リボ払いでその商品を購入したことを機に、カードの限度額に達するまでリボ払いで買い物を繰り返します。その後も、新しくカードを作りリボ払いを利用。最終的には、消費者金融でお金を借りる・会社のお金を横領するという事態に発展してしまいました。