あける

あける

プロスパイア法律事務所

光股知裕 代表弁護士 監修

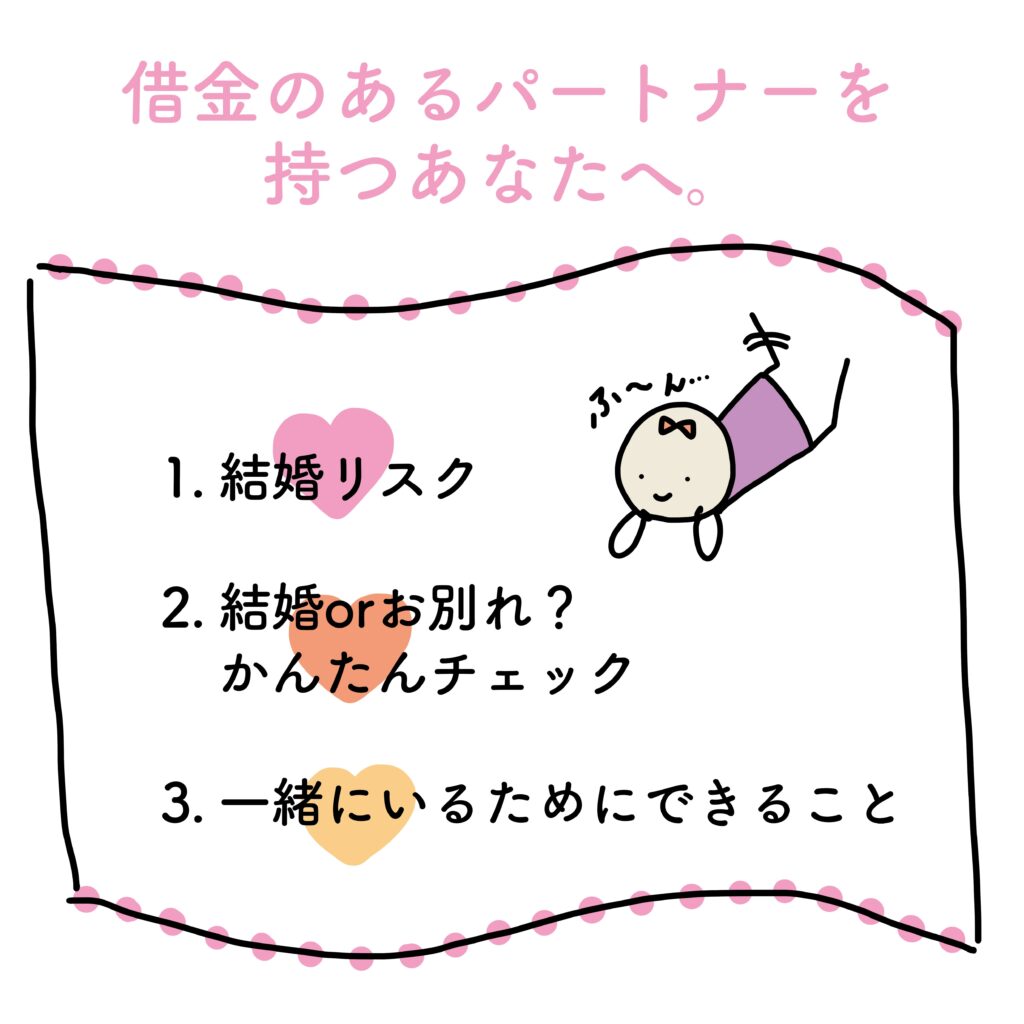

彼氏に借金があると発覚!解決方法・別れるかの判断ポイントは?

目次

彼氏から「借金がある」とカミングアウトされたものの、簡単に彼氏と別れることを決断するのは難しいですよね。

こんな時、借金を持つ恋人のパートナーとしてどういった対応をすべきなのか。今回は彼氏に借金があったらと仮定して、解決方法や対処法について解説します。結婚やお付き合いを継続した場合のリスクから、彼氏と別れるべきかのチェックポイント、また彼氏の借金問題自体の解決方法などについて紹介していきます。

以下のように、彼氏の借金について悩んでいる方は必見です。

- 彼氏に借金が発覚した

- 彼氏との将来を考えるとこのままやっていけるか不安になる

- お互いの関係は良好だけど、彼氏の金銭感覚が気になるときがある

また、彼氏の借金だけではなく「彼女の借金や、現在結婚しているパートナー(夫・妻)に借金が見つかった」という場合にも参考となる借金問題解決策を紹介しているので、パートナーの借金に悩んでいるという方はぜひチェックしてみてください。

彼氏の借金が発覚したらまずこの7ステップで対処!

彼氏の借金が発覚した時、まずは冷静に状況を把握することが大切です。この記事では、彼氏から借金について打ち明けられたり、何かのきっかけで借金が発覚した場合に、どのような点に注意して情報を集め、今後のことを考えていくべきかについて解説しています。ぜひ、この記事を参考に、あなた自身の状況に合わせて判断してみてください。

STEP① 彼氏の借金を責める前に一人で落ち着いて考える

彼氏に借金があることがわかった時、動揺したりショックを受けたりするのは当然のことですよね。自分の彼氏に借金があることを知った時、どうすればいいか分からない方がほとんどだと思います。しかし、この時ばかりは、感情的にならずに冷静さを保つことが大切です。このような精神状態で彼氏と借金のことについて話せば、彼を責めたり、問い詰めたりしてしまう可能性が高く、彼に不信感を与え今後の話し合いを難しくしてしまう場合も考えられます。「責められるかもしれない」と恐れた彼は、詳しいことを話してくれなくなるかもしれません。冷静に彼の話を聞き、状況を正確に把握することが、今後の判断を誤らないために非常に重要です。感情に任せるのではなく、彼の気持ちを理解しようと努め、二人でこの問題を乗り越えるための話し合いを始めることが大切です。

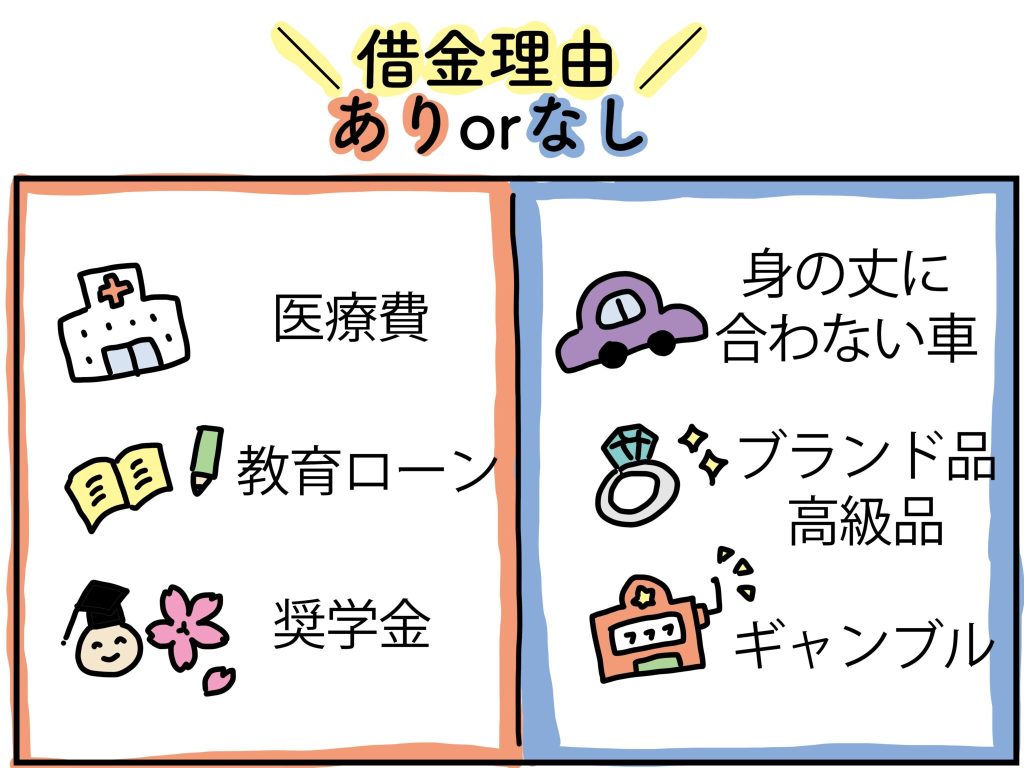

STEP② 彼氏の借金理由・対処法を確認する

彼氏に借金があることがわかったら、まずは冷静になり一呼吸おいて気持ちが落ち着いたら、借金をした具体的な理由を詳しく聞いてみることをおすすめします。借金の理由によって、今後の付き合い方を考える上での判断基準が変わってくるからです。例えば、住宅ローンや車のローンなど、将来の生活のために必要なものに対して組まれた借金であれば、必ずしも大きな問題とは限りません。しかし、ギャンブルや浪費など、生産性の低いものに費やされた借金であれば、今後の関係性に大きな影響を与える可能性があります。借金の理由をしっかりと把握することで、あなたにとって最善の決断を下すことができるでしょう。

心配不要な理由の借金

一般的に、あまり心配する必要がない借金として、車のローン、奨学金、住宅ローン、教育ローンなどが挙げられます。これらのローンは、多くの人が利用しており、社会的に認められたものです。特に、住宅ローンや車のローンは、ある程度の収入があれば返済計画を立てることができ、極端に身分不相応な金額でなければ、生活に大きな支障をきたす可能性は低いでしょう。また、奨学金や教育ローンは、将来の収入アップにつながる自己投資の一環として捉えられ、比較的許容範囲内とされています。これらのローンは、金利が比較的低く設定されているものが多く、長期的な返済計画が立てられるため、収入が安定していれば、返済が困難になることは考えにくいでしょう。

私立大学に進学するため500万円の奨学金借金ケース例。借金減額シミュレーターしてみた結果【20代/500万円任意整理】

私立大学に進学するため500万円の奨学金借金ケース例。借金減額シミュレーターしてみた結果【20代/500万円任意整理】

500万の借金で考えると重いけど奨学金ならギャンブルとかで作った借金とは全然違うから彼氏さん自身がしっかりした人なら全然問題ないと思うゆ🥹🥹親が出してくれなかった理由とか将来子供が産まれたときに学費に対してどうゆう考えなのかは掘り下げて話し合ったほが良さそうだゆ🥹🥹

引用:x

奨学金がある人とは結婚しないって考え方みんなどう思う?

気持ちはわからなくもないけど、要するに実家が細かったりお金ない人とは結婚したくないってことだよね😭?

奨学金を借りてた身としてはそんな考え方定着してほしくない😣

結婚してくれる彼氏に感謝💓

引用:x

今だから呟くけど彼氏に結婚したいって言われて、私の中では、”だったらいつするの。とか子供はいつ作るの。とか奨学金はあとどれ位で返済できるの。”とかナイーブな疑問ばかり出てきて、今は考えてないって答えちゃった😇同僚にも言われたけど自分が稼げばいいとはいえ頼りないのもまた然り

引用:x

身内(家族)の肩代わりによる借金

親や兄弟など、身内が作った借金を肩代わりしているというケースも少なくありません。一見、彼氏自身に問題があるわけではなく、家族思いの優しい人という印象を受けるかもしれません。しかし、安易に結婚を決断してしまうと、あなたの生活が大きく変化してしまう可能性があります。彼氏の家族の借金が、あなたたちの将来を大きく左右する可能性があるからです。

まずは、彼の家族の借金について、以下の点をしっかりと確認する必要があります。

誰の借金なのか: 借金を作ったのは誰なのか、具体的に誰の名前で借金がされているのかを明確にする必要があります。

なぜ肩代わりしなければならなかったのか: 彼の家族がなぜ借金をすることになったのか、その背景にある事情を詳しく聞きましょう。

借金の総額はいくらか: 借金の総額はどのくらいなのか、具体的な金額を確認しましょう。

借金の理由は何か: 借金をした理由は何なのか、事業の失敗、学費、生活費など、具体的な理由を聞きましょう。

例えば、両親の事業が失敗して多額の借金を抱えてしまった場合、その借金を肩代わりするために、彼自身が苦労しているかもしれません。また、兄弟の学費のために借金をしている場合も、その金額は膨大になる可能性があります。

「彼氏の借金ではないから」と安易に考えず、彼の家族の借金があなたたちの将来にどのような影響を与えるのかを慎重に検討する必要があります。特に、結婚後も彼の家族との関係が続いていくことを考えると、借金問題が原因で家族間のトラブルに発展する可能性も否定できません。

身内の肩代わりである借金を解決する対処ポイントとして、以下の内容を家族と確認し話し合う必要があります。加えて、お近くの地方自治体の相談窓口・法テラス、法律事務所などに解決方法について相談してみることをおすすめします。

▶︎基本事項

・法律的には返済の義務はない

・子どもは親を扶養する義務があるものの、扶養義務は余力の範囲内のため親の借金を肩代わりする必要はない

・自分の意思で肩代わりすることはできる

・債務者以外の第三者への取り立ては法律違反。取り立てを受けた場合、警察に被害届を出すことができる

▶︎返済しないといけないケース

・自分の名義での借金

・自分が連帯保証人になった

・亡くなった債務者の相続人になった

・一回でも返済に応じたことがある

▶︎返済しなくてもよいケース

・知らない間に保証人にされていた

・勝手に実印を持ち出されて借入された

・債務者が失踪宣告をしないまま失踪した

▶︎身内の借金の対処法

限定承認、相続放棄、時効援用、貸付自粛制度を利用、債務整理を検討、法律家に相談

以下の記事では身内(家族)の肩代わりが原因で借金した方々のケース例を紹介しています。身内(家族)の借金問題に悩む方々がどのように借金問題を解決したのかを紹介していますので、ぜひ参考にしてみると良いでしょう。

親の借金返済が辛い!子供に返済義務はないけど…男性の借金ケース例【50代/300万円】

親の借金返済が辛い!子供に返済義務はないけど…男性の借金ケース例【50代/300万円】

子供や配偶者などの家族の借金は返済しないとダメなの?

子供や配偶者などの家族の借金は返済しないとダメなの?

投資・ビジネスによる借金

ビジネスや事業、投資のための借金は、その性質上、慎重な判断が求められます。これらの目的での借金は、数千万円といった大規模な金額になることが多く、万が一事業が失敗したり、投資が裏目に出たりした場合、多額の借金を背負うことになりかねません。特に、株やFXなどの投資は、ギャンブル的な要素が強く、短期間で大きな損失が出るリスクも高いです。また、起業のためのセミナーや教材に借金をするケースも散見されますが、これらの情報が本当に信頼できるものか、投資に見合うだけの価値があるのかを慎重に検討する必要があります。詐欺に遭う可能性や、期待したほどの効果が得られない可能性も考えられます。借金をしてまでビジネスや投資を行う場合は、事前に十分なリサーチを行い、リスクをしっかりと把握した上で、慎重に決断することが重要です。

投資・ビジネスによる借金の対処方法としては以下が考えられます。

▶︎投資・株による借金の対処法

証券会社に分割払いを相談、債務整理を検討

▶︎ビジネスによる借金の対処法

経営環境変化対応資金、コロナ関連支援制度、衛生環境激変特別貸付、経営セーフティ共済、不動産売却前提ローン

任意売却、小規模事業者経営改善資金、税金の猶予制度、緊急経営安定貸付、公的支援制度の利用、債務整理を検討

以下の記事では投資・ビジネスによる借金ケース例をご紹介しています。投資・ビジネスが原因で借金をした方がどのように借金問題を解決したのかを紹介していますので、ぜひ参考にしてみると良いでしょう。

株の信用取引で借金地獄。急落で取引失敗マイナス230万円の損失!【20代/株式投資/借金減額シミュレーター】

株の信用取引で借金地獄。急落で取引失敗マイナス230万円の損失!【20代/株式投資/借金減額シミュレーター】

仮想通貨のビットコイン投資で大損!借金ケース例【20代/400万円】

仮想通貨のビットコイン投資で大損!借金ケース例【20代/400万円】

浪費・ギャンブル・お酒による借金

ギャンブル、お酒、浪費といった原因で借金を抱えている状態の彼氏との関係は、決して楽ではありません。これらの行動は、強い依存性を持つことが多く、一度やめようと思ってもなかなかやめられないのが現実です。ギャンブルやお酒などに依存状態の傾向がある方にとって「もう二度としない」という言葉は、その場限りのもので、時間が経つとまた同じことを繰り返してしまう可能性が高いでしょう。なぜなら、これらの行動は単なる娯楽ではなく、彼にとってストレス発散や不安解消の手段になっているからです。心の奥底にある不安や抑うつ感というような複雑な思い抱えながら、これらの行動に依存している状態だという可能性も高いと考えることができます。こうした深層心理的な問題を解決しなければ、借金癖はなかなか治りません。彼の行動パターンを見直し、根本的な原因から解決していく努力が必要ですが、それでも改善が見られない場合は、あなた自身の幸せのために、関係を見直すことも検討すべきでしょう。彼にも、今の状況を深刻に受け止め、自分自身と向き合う時間を与えてあげることが大切です。

浪費・ギャンブル・お酒による借金の対処方法としては以下が考えられます。

▶︎浪費・ギャンブル・お酒による借金の対処法

第三者がお金の管理をする、依存症の疑いがないかクリニックなどで受診、債務整理を検討

以下の記事ではギャンブル依存による借金ケース例をご紹介しています。ギャンブル依存により借金をした方がどのように借金問題を解決したのかを紹介していますので、ぜひ参考にしてみると良いでしょう。

パチスロ依存症の私が、ギャンブル依存の先輩から借金解決方法を教わったケース例【20代/190万円/ギャンブル】

パチスロ依存症の私が、ギャンブル依存の先輩から借金解決方法を教わったケース例【20代/190万円/ギャンブル】

STEP③ 彼氏の借金状況について詳しく話を聞く

彼氏の借金の理由を聞いた後には、借金の内容についても詳しく確認することが大切です。この際、重要なのは、彼を責めたり、問い詰めたりしないことです。男性はプライドが高いため、お金のことで女性から責められると、関係が悪化したり、本当のことを言わなくなってしまう可能性があります。彼氏がどんな状態で借金をしているのか、できるだけ冷静に以下の点を尋ねてみましょう。

借金の理由: 具体的にどのような理由で借金をしたのか

借入先: どのような金融機関や個人から借金をしているのか

借金の総額: 具体的に総額がいくらなのか

利息の有無: 利息がついているのか、ついている場合は利率はどのくらいなのか

毎月の返済額: 毎月どれくらいの金額を返済しているのか

いつからの借金か: いつ頃から借金をしているのか

現在の借金残高: 現在の借金残高がいくらなのか

遅延の有無: 返済が遅れているものはあるのか

完済予定日: いつまでに完済する予定なのか

STEP④ 彼氏は返済可能な状況か・収入などを確認

借金の理由や総額を確認することはもちろん大切ですが、それ以上に重要なのは、彼がその借金を返済できるかどうかを客観的に判断することです。同じ金額の借金でも、人の収入によってその重みは大きく変わってきます。例えば、年収300万円の人と年収1000万円の人では、100万円の借金に対する負担感は全く異なります。

一般的に、借金を完済できる目安として、年収の1/3までと言われています。ただし、この数字はあくまで目安であり、個人の生活状況や支出によって変わってくることがあります。年収を計算する際は、税金や社会保険料などが引かれる前の額面(総額)で計算しましょう。また、借金の種類にも注意が必要です。リボ払いのように、長期にわたって分割で支払うタイプの借金は、利息ばかりを支払っていて、なかなか元金が減らないケースも少なくありません。

彼氏の借金が返済可能かどうかを判断する際には、彼の年収、借金の総額、借入先、返済期間、そして利息などを総合的に考慮する必要があります。これらの情報を基に、彼としっかりと話し合い、今後のことを計画的に進めていくことが大切です。

これらの情報を聞き出す際には、実際に借金の明細書や利用状況を見せてもらうと、より正確な情報を得ることができます。客観的な証拠があることで、彼の話をより信ぴょう性のあるものとして判断することができます。特に、返済が遅れているかどうか、つまり遅延の有無や延滞期間については、彼がお金に対してどのような意識を持っているのかがわかります。これらの点をしっかりと確認することで、今後のことをより深く考えることができるでしょう。

STEP⑤ 借金原因と彼氏の性格が関係してるかチェック

彼氏に借金があることがわかった場合、その借金が彼の性格的な要因から発生している可能性を考慮する必要があります。プライドが高く、見栄を張り、だらしない性格だったり、人生経験が浅く、ギャンブルやお酒に依存しがちであったり、浪費癖があったり、相談相手がいなかったり、優柔不断で負けず嫌いな性格であったり、家計管理が苦手であったりする場合、彼は借金を繰り返してしまう可能性が高いと言えます。一見、友人を助けるために保証人になったなど、やむを得ない理由で借金をしたように見えても、これらの性格的な要因が根底にあると、同じような失敗を繰り返してしまう可能性は否定できません。結婚を真剣に考えるのであれば、たとえ彼の人柄が良くても、生活力がなく、自分自身で生活を維持することが難しいようであれば、将来的なパートナーとして不安を感じることは自然なことです。

STEP⑥ 借金の話し合い中の彼氏の態度をチェック

彼氏の借金について、その理由や内容だけでなく、彼がそのことをあなたに打ち明けた時の態度も重要な判断材料となります。もし、彼が借金について安易に考えたり、責任転嫁しようとしたり、あるいは、あなたの気持ちを全く考慮せずに自分の都合ばかりを優先するような態度を見せれば、将来、一緒に生活していく上で大きな問題となる可能性があります。

例えば、借金をしたことを深く反省せず、「仕方ないだろ」といった軽い言葉で済ませたり、あるいは、「君がいれば何とかなる」と、あなたに頼ろうとするような態度が見られた場合、彼は自分の行動に対して責任を持つことができず、あなたに頼り切ってしまう可能性があります。また、借金について質問をすると、すぐにカッとなったり、逆に黙り込んでしまったりするなど、コミュニケーションがうまく取れない場合も、今後の関係性に不安を感じます。

このような状況では、一人で判断するのが難しく感じることもあるかもしれません。信頼できる友人や家族に相談し、客観的な意見を聞くことも一つの方法です。彼との関係について、冷静に話し合い、今後のことをよく考えてみましょう。

話が通じない・話し合いにならない状況

彼氏が借金について話し合おうとせず、詳細を明かそうとしない、あるいはあなたの話を聞こうとしないような状況であれば、今後の関係性について改めて考えてみる必要があるかもしれません。特に、結婚を視野に入れているのであれば、この問題は見過ごせないでしょう。お金の問題だけでなく、何か問題が生じた際に、二人で協力して解決していくことができない可能性が高いからです。パートナーとして、お互いを信頼し、共に困難を乗り越えていくことができる関係性が築けるかどうかは、結婚生活の成否を大きく左右する要素となります。

彼氏の借金に対する考えが甘い

彼氏の借金に対する考え方が甘いということは、裏を返せば、彼の金銭感覚が非常にゆるいということでもあります。多額の借金を抱えながらも、具体的な返済計画を立てずに「何とかなるだろう」と安易に考えているようであれば、注意が必要です。今回の問題が解決できたとしても、彼は再び同じような状況に陥ってしまう可能性が高いでしょう。

金銭感覚は、本人が意識して変えようと思っても、なかなか改善が難しいものです。特に、借金癖や浪費癖は、長年の習慣となっている場合が多く、そう簡単には直せるものではありません。場合によっては、経済的に厳しい状況に追い込まれることで初めて、自身の行動を改めることができるかもしれません。

彼氏本人から返済する気持ちが感じられない

彼氏が借金について質問されても、返済する意思が薄かったり、「少し遅れても大丈夫だろう」と安易な考えを示すようであれば、彼の性格に問題がある可能性が高いです。このような人は、お金に対する感覚が甘く、計画性がない傾向にあります。また、返済が遅れることで利息が増え、結果的に借金が雪だるま式に膨れ上がってしまうリスクも考えられます。

もし、このような人と結婚した場合、将来、お金のことで苦労する可能性は非常に高いでしょう。たとえ現在の借金の額が少額であっても、何度も借金を繰り返すような人は、お金を大切にするという意識が低いと考えられます。結婚生活において、お金の問題は避けて通ることはできません。そのため、彼氏の借金に対する考え方をしっかりと把握し、将来的なことを考慮して慎重に判断することが大切です。

彼の返済計画について詳しく聞いてみることで、彼の金銭感覚や問題解決能力をより深く知ることができます。具体的にどのような計画で借金を返済していくのか、過去の借金はどのようにして返済したのかなど、具体的な数字やエピソードを尋ねてみましょう。彼の答えから、彼の金銭感覚や将来に対する意識を推し量ることができます。

彼氏からお金を貸してほしいと言われる

彼から借金があることを打ち明けられ、さらにあなたにお金を貸してほしいと頼まれた場合、安易に貸すことは避けるべきです。なぜなら、一度貸してしまうと、今後も同様の状況が繰り返される可能性が高いからです。借金を抱えているにも関わらず、気軽に恋人に頼ろうとするということは、彼自身が自身の経済状況をコントロールできていないことを示しています。

さらに、あなたにお金を貸してほしいと頼ってくるということは、彼自身があなたを経済的な支えとして見ている可能性も考えられます。つまり、あなたを本当に大切に思っているのであれば、あなたに経済的な負担をかけようとはしないはずです。

彼からの頼みを断るのは、簡単ではないかもしれません。しかし、彼との関係を真剣に考えているのであれば、今回のことをきっかけに、彼の金銭感覚やあなたに対する考え方について、改めて見直す必要があるでしょう。安易にお金を貸すのではなく、彼の借金問題の根本的な原因を探り、今後のことを慎重に検討することが大切です。

STEP⑦ 彼氏との今後をどうするか考える

彼氏の借金の詳細を聞き出し、その際の彼の態度をしっかりと観察したら、次は二人の将来についてどのように考えていくべきか、具体的な検討を始めましょう。この判断において最も重要なポイントは、「彼との関係を続けたいという気持ちがあるか」と「借金問題が解決に向かう見込みがあるか」の2点です。

もし、借金問題以外では二人の関係性が良好で、借金の理由や今後の返済計画に納得できる部分が多いのであれば、関係を続けることも検討できるでしょう。より客観的に判断するためには、以下の8つの項目を参考に、彼との関係を見つめ直してみてください。

- 借金の理由に納得できるか: 借金の理由が合理的なものか、納得できる説明が得られるか。

- 借金について彼氏が内容を把握しているか: 借金の総額、借入先、利息など、詳細な内容を把握しているか。

- 怪しいところから借入していないか: 高利貸しなど、違法な手段で借金をしていないか。

- 完済の見込みはあるのか: 具体的な返済計画があり、現実的な目標なのか。

- 説明に誠実さが感じられるか: 借金について正直に話せているか、隠している部分はないか。

- 借金の理由がギャンブルや浪費ではないか: 借金の原因が、生活に必要のない支出によるものかどうか。

- 一度した約束を守れそうか: 過去の約束を破った経験はないか。

- 返済計画に問題がないか: 返済計画は現実的で、実行可能か。

これらの項目全てに当てはまるのであれば、必ずしも彼との関係を断ち切る必要はありません。しかし、一つでも当てはまらない項目がある場合は、二人の将来について慎重に考える必要があります。特に、借金問題が長期化したり、彼の態度に誠意が見られない場合は、関係の見直しを検討すべきかもしれません。

一人で判断するのが難しいと感じた場合は、信頼できる友人や家族に相談したり、専門家(弁護士など)の意見を聞くことも一つの方法です。客観的な視点からアドバイスをもらうことで、より冷静に判断することができます。

あける

| タップで無料相談 | おすすめ理由 | 公式サイト |

|---|---|---|

| 渋谷法務総合事務所 | 債務整理や過払金案件をメインに取り扱う事務所! | https://www.shibuya-houmu.com/ |

| アヴァンス法務事務所 | 相談実績34万件以上・女性専用窓口もあり! | https://avance-jud.jp/ |

| 東京総合法務事務所 | 15年以上の実績あり! | http://tokyo-lawoffice.jp/ |

| 法テラス | 国(法務省所管)が設立した総合案内所! | https://www.houterasu.or.jp/ |

借金がある彼氏と結婚したらどうなる?リスクを解説

結婚したいと考えている彼氏のお金の使い方に不安があったり、借金があると気づいてしまったら、正直結婚するかどうか悩みますよね。

また、結婚したとしても幸せになれるか心配になってしまうと思います。

しかし「彼に借金癖があっても、どうしても別れられずに結婚してしまった」という状況は、決して珍しいものではありません。

彼を好きな気持ちが強く「私が頑張れば、彼の借金を一緒に返して、二人で幸せな家庭を築けるかもしれない」と期待すら抱いているパートナーも少なくはないと考えられます。しかし、彼に借金癖がある場合、結婚後、あなたの想像をはるかに超える厳しい現実が待ち受けている可能性があります。

今回は、お金のない借金持ち彼氏と結婚するリスクを解説していきます。

お金に苦労する結婚生活になる

借金癖のある男性と結婚すると、将来、お金に困る結婚生活を送ることになる可能性は非常に高いです。確かに、「愛があればお金は問題ない」と思う方もいるかもしれません。しかし、結婚生活において、安定した生活を送りたいのであれば、お金は決して無視できない問題です。食費、家賃、教育費など、生活していく上で必要な費用は多岐にわたり、常に経済的な不安を抱えながら生活することになります。お金のことで悩んだり、借金に追われたりして、二人の関係がギクシャクしてしまう可能性も考えられます。特に、子どもを産むことを考えている場合は、経済的な負担はさらに大きくなります。今、彼を愛している気持ちがあるとしても、借金癖のある彼との結婚が本当に幸せな未来につながるのか、もう一度冷静に考えてみることを強くお勧めします。

彼氏がまた借金をする

借金癖は、本人の強い意志がない限り、なかなか克服できない問題です。一度借金をしてしまうと、それが習慣化し、将来も繰り返し借金をする可能性が高いと考えられます。なぜなら、独身であり、自分ひとりの生活さえまかなっていれば十分な状況で、それでもなお借金をしているということは、彼の金銭感覚や人生観に根本的な問題があることを示唆しているからです。「奨学金」や「起業」など、明確な目的のために借金をしている場合は、比較的返済意欲も高く、再度借金をする可能性は低いと言えるでしょう。しかし、「いつの間にかお金がなくなっていて借りた」や「何に使ったか覚えていない」といった状況を繰り返すような男性の場合、結婚後も「またどこかに借金があるのではないか」という不安が常に付きまとうことになります。

借金の督促が自宅に来る

借金のある彼氏と結婚して一緒に暮らすと、夫の借金問題が直接、あなたの生活に影響を及ぼす可能性が高まります。借金取りが自宅に訪れたり、勤務先に連絡をしてきたりといった事態に発展することも考えられます。法律上、夫の借金は原則として夫が責任を持って返済すべきものであり、妻が必ずしも連帯保証人となるわけではありません。しかし、実印や身分証明書を夫と共有している場合、夫が勝手にあなたの名義で借金をしてしまったり、あなたを保証人にして借金をしてしまう可能性も否定できません。このような事態に陥ると、あなたが知らないうちに借金を負わされていることになり、その事実を証明するためには、裁判という長い道のりを経なければなりません。時間と費用がかかるだけでなく、精神的な負担も大きいでしょう。

自分の収入を自由に使えない

共働き夫婦であっても、自分の収入を自由に使えるとは限りません。結婚生活では、夫婦の財布を完全に分けることは現実的に難しく、結果として自分の収入が夫の借金の返済に回されてしまう可能性があります。家賃や光熱費、食費など、生活費の負担割合を厳密に決めても、実際には一方だけが多くの負担を強いられるケースは少なくありません。例えば、あなたが生活費の大部分を負担しているのに、夫は自分の借金の返済にばかりお金を使っているという状況に陥るかもしれません。このような状況が続くと、当初は理解していたつもりでも、だんだんと精神的な負担が大きくなり、相手に対して不信感を抱くようになる可能性があります。

子どもやマイホームを諦めなければならない

夫に借金がある場合、マイホームや子どもを持つという、多くの人が描く理想の家庭を築くことが難しくなる可能性があります。結婚時点で複数の借金を抱えている夫は、すでにブラックリストに載っているケースも少なくなく、住宅ローンや車のローン審査に通らないことが考えられます。つまり、安定した生活の基盤となるマイホームを持つことや、家族で快適な暮らしを送るための車を手に入れることが困難になるのです。

さらに、経済的に苦しい状況では、子どもを持つことを諦めざるを得ない夫婦もいます。特に女性は、妊娠・出産できる期間が限られています。借金のために子どもを持つ時期を遅らせることで、将来的に子どもを授かる機会を失ってしまう可能性も考えられます。

借金が原因となり離婚するリスク

借金癖のある男性と結婚すると、借金が原因となり離婚という結末を迎えるリスクが高まる可能性があります。毎月の生活がぎりぎりで、借金の返済に追われる日々を送っていると、夫婦間で喧嘩が絶えず、関係が悪化していくでしょう。将来への不安や、やりたいことができないという不満が積もり積もって喧嘩が増え、夫婦仲が破綻していく可能性が考えられます。

司法統計を見ても、夫側の離婚理由の上位に「浪費」が、妻側の離婚理由の上位に「生活費を渡さない」が挙げられています。このことから、金銭問題は離婚の大きな要因の一つであることが分かります。

「お金の余裕は心の余裕」という言葉があるように、経済的な不安は夫婦関係に大きなストレスを与えます。借金による経済的な不安は、二人の関係を徐々に蝕み、最終的には婚姻関係の破綻へとつながる可能性が高いということを、心に留めておきましょう。

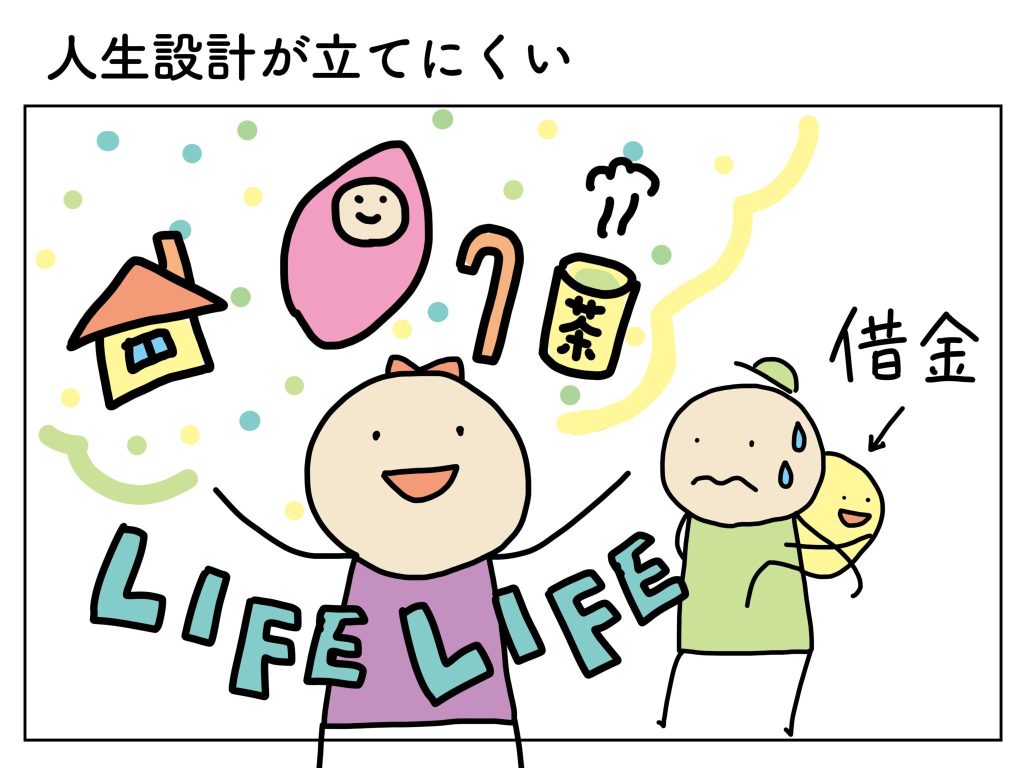

人生設計が立てにくい

彼氏に借金があると、将来設計を立てることが難しくなります。彼氏にとっては、まず第一に借金を返済しなければいけないため、仕方がないとはいえ、マイホームの購入、子どもの誕生、そして老後の生活に至るまで、人生には様々な場面でお金が必要となります。

たとえば、住宅などの大きな買い物をする見通しが立たないかもしれませんし、子供が欲しくても、時期を遅らせたりあきらめたりしないといけない可能性もあります。

そもそも、借金を繰り返していると金融機関の「ブラックリスト」に掲ってしまい、将来住宅ローンなどが組めなくなる恐れもあるのです。

また、老後や万一の際に備えて貯金をしていきたいと考えるのが普通ですが、借金があるとそれも難しくなります。そのため、老後や万一の時には苦労するかもしれません。

彼氏の借金が大きい場合は、これらの計画が遅れたり、あきらめざるを得ない状況に追い込まれるリスクが高くなります。経済的な不安は、精神的なストレスへと繋がり、パートナーであるあなたの人生にも大きな影響を与えるでしょう。

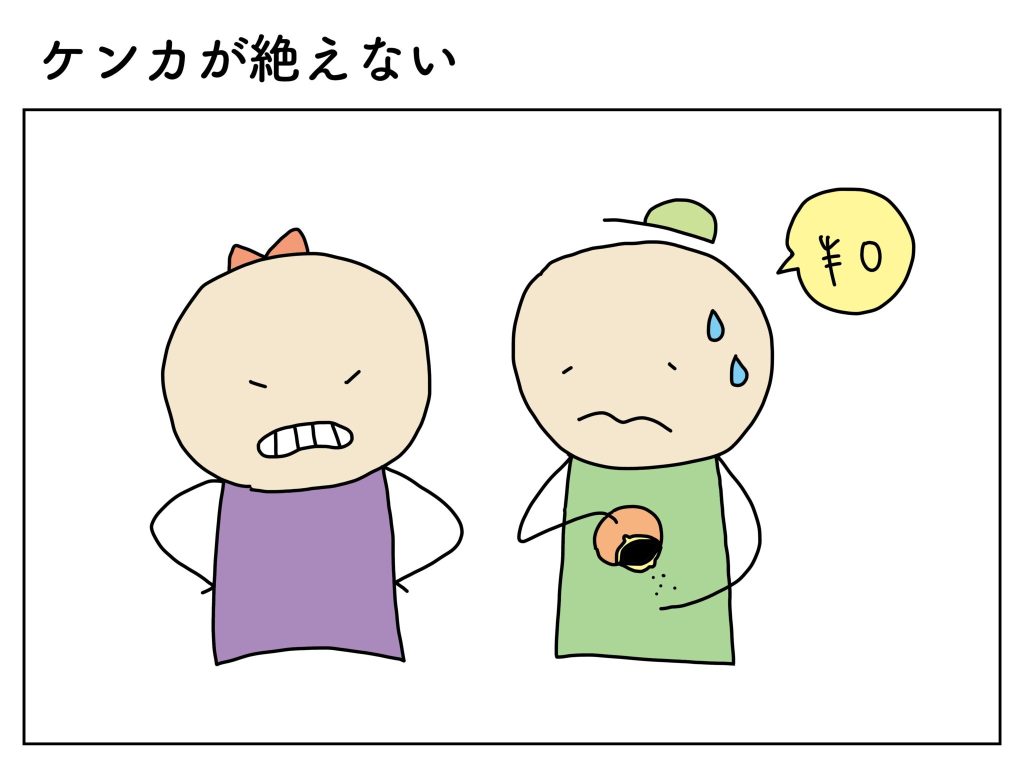

ケンカが絶えない

彼氏に借金があると、二人の関係は常に不安定になりがちです。あくまでも彼自身の借金といえど、「お金の切れ目は縁の切れ目」ともいうように、その影響はあなたにも及ぶ可能性が高いでしょう。例えば、彼氏が借金の返済を滞らせてしまい二人で予定していたデート・ライフイベントが流れてしまったり、同棲や結婚をして経済が一体化すると食費や娯楽費などで節約を余儀なくされる、支払いを補填しないとならないなど、あなたの生活にも直接的な影響が出ないとは言えません。このようにストレスフルな状況では、二人の間に不信感や不満を生み出し、口論などに繋がりケンカしやすくなってしまう可能性も高いと考えられます。

金銭トラブルに巻き込まれる可能性がある

彼氏に借金があると、金銭的なトラブルに巻き込まれるリスクが常に付きまといます。最悪の場合、彼が闇金からお金を借りてしまい、自宅に取立てが来たり、あなたが借金している彼氏のパートナーであるという情報を元に脅迫されたり、個人情報が流出するといった深刻な事態に発展する可能性も否定できません。より身近な例としては、彼があなたと共通の友人や知人に金を借り、その結果、周囲の人間関係に亀裂が入るといったケースも考えられます。

精神的負担の増加でストレスがたまる

借金問題が原因でストレスがたまり、心身に悪影響を及ぼす可能性があります。借金は、身近な友人や家族には相談がしにくい問題であることから、借金問題に伴う「恥ずかしさ」や「周囲の目」を気にして孤立感を感じることもあるでしょう。

生活のクオリティが低下する

借金返済のために旅行や趣味、娯楽費用が制限されることが考えられます。食費や衣服代などの日常生活費にも切り詰めが必要になり、日々の生活に不満が募っていく可能性があるでしょう。

家族や友人との関係悪化

借金問題が原因で、親族や友人との関係にひびが入る可能性は否定できません。例えば、毎月飲み会などの集まりがあったところを借金返済のために断ることが続いたり、大きな出費となる結婚式や冠婚葬祭の出席が難しくなるなど、交友関係が悪化する可能性があります。

金融機関や社会的信用の損失

結婚すれば、夫の信用情報が家計全体に影響を及ぼすことを肝に銘じておかないといけません。時には、夫婦としての信用問題に発展し、ローンが組めない、賃貸契約が難しくなることも考えられます。

生活環境の不安定化

借金返済のために住居や生活基盤を変更する必要が出るケースも考えられます。例えば、家賃の安い場所・物価の安い田舎町への引っ越しや、転職などで生活環境が不安定になることもあるでしょう。

借金が親族に拡大するリスク

親族が保証人になっている場合、借金問題が家族全体に波及する恐れもあります。それに伴って、親族間で金銭トラブルが発生する可能性も考えられるでしょう。

金銭感覚の違いが浮き彫りになる

結婚し生活を共にすれば、「彼氏のお金の使い方・金銭感覚」でこれまで見えていなかった部分が見えてきます。夫婦間でお金に対する価値観が合えば問題はありませんが、金銭感覚が合わないのであれば、結婚生活がさらに難しくなることも考えられます。

病気や災害など緊急時の対応が難しくなる

病気や怪我、自然災害などの突発的な出費に対応できなくなるリスクが考えられます。借金返済のため、貯金ができない生活により、家族の健康面・安全な生活面である程度のリスクが発生するかもしれません。

連帯保証や詐欺被害に巻き込まれる

借金癖のある彼氏と結婚してしまった場合には、借金を繰り返し、連帯保証人として妻が巻き込まれる可能性もないとは言えません。最悪の場合、詐欺や闇金トラブルに巻き込まれる危険性もあるでしょう。

あける

| タップで無料相談 | おすすめ理由 | 公式サイト |

|---|---|---|

| 渋谷法務総合事務所 | 債務整理や過払金案件をメインに取り扱う事務所! | https://www.shibuya-houmu.com/ |

| アヴァンス法務事務所 | 相談実績34万件以上・女性専用窓口もあり! | https://avance-jud.jp/ |

| 東京総合法務事務所 | 15年以上の実績あり! | http://tokyo-lawoffice.jp/ |

| 法テラス | 国(法務省所管)が設立した総合案内所! | https://www.houterasu.or.jp/ |

借金がある彼氏でも結婚したいなら?

リスクを負っても一緒にいたいと思えるか、そして完済の目処が立つかがキーポイント。

お金の問題抜きに考えパートナーとの関係が良好であれば、なおさらパートナーとの関係を継続するかについて1人で結論を出すのは難しいことです。

そういった時には第三者の意見も交えて判断材料を増やしてみることもおすすめします。

自分の家族や友人に相談しにくい場合や、借金問題解決のプロである弁護士からの意見が聞きたいという場合は減額シュミレーターを有効活用してみるのも1つの手段です。

減額シュミレーターを使うと、今現在の借金の減額金額が分かるだけでなく弁護士さんから返済についてのアドバイスがもらえます。

あける

| タップで無料相談 | おすすめ理由 | 公式サイト |

|---|---|---|

| 渋谷法務総合事務所 | 債務整理や過払金案件をメインに取り扱う事務所! | https://www.shibuya-houmu.com/ |

| アヴァンス法務事務所 | 相談実績34万件以上・女性専用窓口もあり! | https://avance-jud.jp/ |

| 東京総合法務事務所 | 15年以上の実績あり! | http://tokyo-lawoffice.jp/ |

| 法テラス | 国(法務省所管)が設立した総合案内所! | https://www.houterasu.or.jp/ |

借金のある彼氏との結婚・別れを検討するポイント

彼氏の借金が発覚し、それでも彼と結婚したいと考えている一方で、将来への不安を感じている方もいらっしゃるでしょう。そんな時は、感情的にならずに、冷静に状況を分析することが大切です。彼氏が借金についてどのように考えているのか、そして、具体的な状況はどのようなものなのかをしっかりと把握しましょう。彼の借金の原因や、返済計画、今後の生活設計など、様々な角度から検討し、自分にとって最善の決断を下せるよう、じっくりと時間をかけて考えてみてください。結婚は人生の大きな決断です。後悔のないように、慎重に進めていきましょう。

このパートでは、借金を持つ恋人との将来を考える上で、「結婚か別れか」を判断するポイントを紹介します。

借金理由がギャンブルや浪費などではないか

まずは、彼氏が借金したきっかけや原因を聞いてみましょう。

たとえば、奨学金や教育ローンなど許容範囲の自己投資に関する借金なら問題はありません。

しかし、身分不相応な車や高級品、ギャンブルなどが原因の借金であれば危険信号。

見栄や自分の楽しみのために借金をしてもいいと考えているようなら、返し終わってもまた借金を作ってしまう可能性があるので、別れた方がいいかもしれません。

判断が難しいのは「事業での借入」の場合です。事業を起こしたり成功させたりするために先行投資をしているので、仕事に対する情熱や意欲は評価できます。しかし、事業や投資で作る借金は高額になることが多いので、返済するにしても長い期間がかかってしまいます。

最終的には、「それでも一緒に返済していく覚悟があるかどうか」が大切です。

① 奨学金・車のローンなどによる借金

車ローンや奨学金など、生活に必要なものを購入するために借金をしている人は少なくありません。これらの借金は、収入が安定していれば、比較的返済しやすいものです。しかし、問題となるのは、車好きが高頻度で車を乗り換え、そのたびにローンを抱えているケースや、ローンや奨学金の返済を滞納しがちなケースです。これらの状況は、単なる借金問題にとどまらず、彼の金銭感覚や責任感に問題がある可能性を示唆しています。特に、返済義務の意識が低い場合は、将来、あなたとの結婚生活においても、経済的な問題を引き起こす可能性が高いため、交際の継続について慎重に検討する必要があるでしょう。

②ギャンブルによる借金

パチンコ、競馬、競艇、競輪といったギャンブルで借金を作ってしまった場合、残念ながら別れを選択することを強くお勧めします。ギャンブル依存症は、一度ハマってしまうと抜け出すのが非常に難しく、たとえ借金を返済できたとしても、再びギャンブルに手を出してしまう可能性が非常に高いからです。「次は必ず勝てる」という言葉は、ギャンブル依存症の人によく見られるもので、残念ながら現実的ではありません。冷静に考え、自分の感情に振り回されないことが大切です。彼から別れずにいてほしいと頼まれたとしても、一旦距離を置き、彼に自分の問題と向き合う時間を与えてあげましょう。彼にとって、ギャンブルの依存症とあなた、どちらが本当に大切なのか、真剣に考えてもらう必要があるのです。

③彼氏自身の事業や投資による借金

事業や投資によって生じた借金を抱えている場合、交際を継続するには慎重な検討が必要です。事業や投資に関する借金は、一般的に高額であり、返済期間も長期間にわたるケースが多いからです。パートナーと一緒に借金を返済していく覚悟があるかどうか、しっかりと考えてみましょう。この種の借金は、個人の生活費とは異なり、返済計画が長期化し、経済的な負担が大きいことが予想されます。パートナーの借金があなたの将来の生活にどのような影響を与えるか、冷静に判断することが重要です。

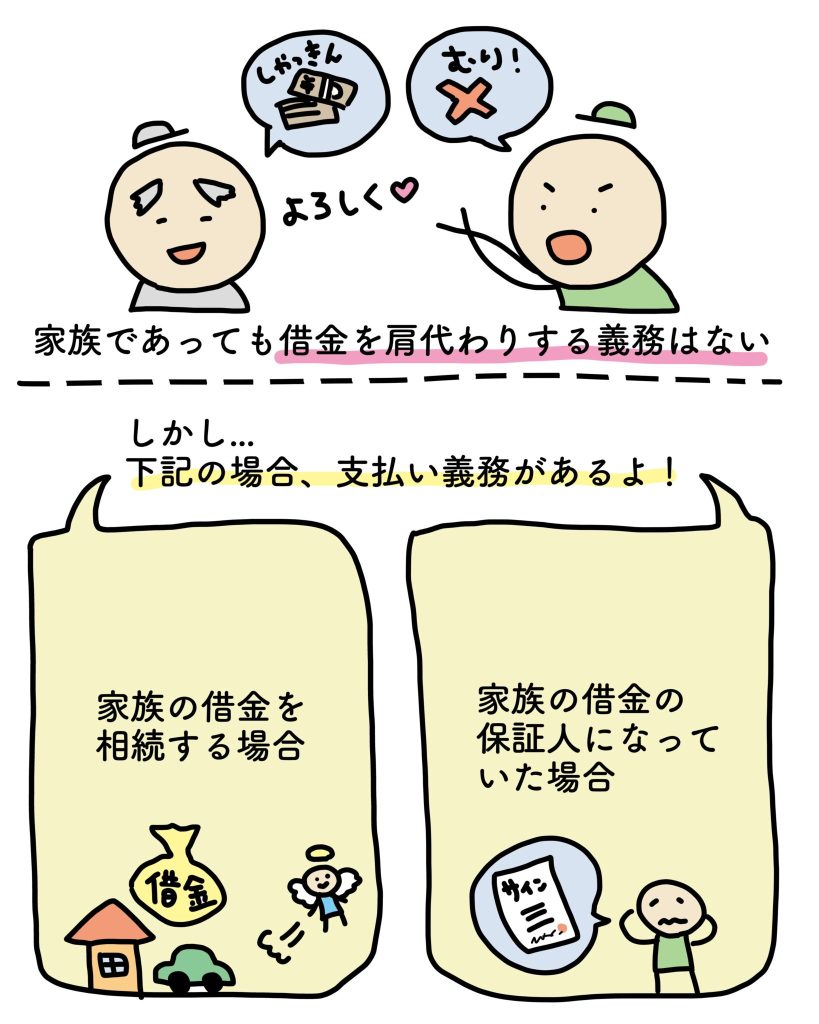

本人に返済義務がある借金なのか(身内の借金を肩代わりしているか)

また、本人に返済義務があるのかについても確認しておきましょう。

借金は、基本的にはお金を貸した「債権者」とお金を借りた「債務者」の間だけの契約になります。

そのため、親の借金を子供が返済する義務はありません。

しかし、例外的に『親の借金の保証人になっていた場合』や『両親が死亡して相続人になった場合』は、

返済の義務があります。

ただ、保証人の場合は必ず返さなければいけませんが、相続の場合は相続を破棄すれば返済義務がなくなります。

まずは、彼氏の借金に本人の返済義務があるのかどうか確認しましょう。

保証人になっていない場合は、結婚しても問題ありません。

毎月滞納せずに返済できているか

毎月、真面目に返済しているなら結婚を考えてもいいかもしれませんが、「少しくらい返済が遅れてもいい」と借金を気軽に考えているようなら問題ありです。

返済がいい加減だと、利子は膨んでいきますし、今後も借金を返すために新たな借金を作る恐れもあります。

そうなると、いつまでも借金は減りませんし、結婚してもあなたに負担がかかって不満やストレスが溜まっていくばかりです。

もしも、彼氏自身が借金していることをマイナスに考えていないなら、別れた方がいいかもしれません。

特に相手の年収が低い場合は、早期の決断が必要です。

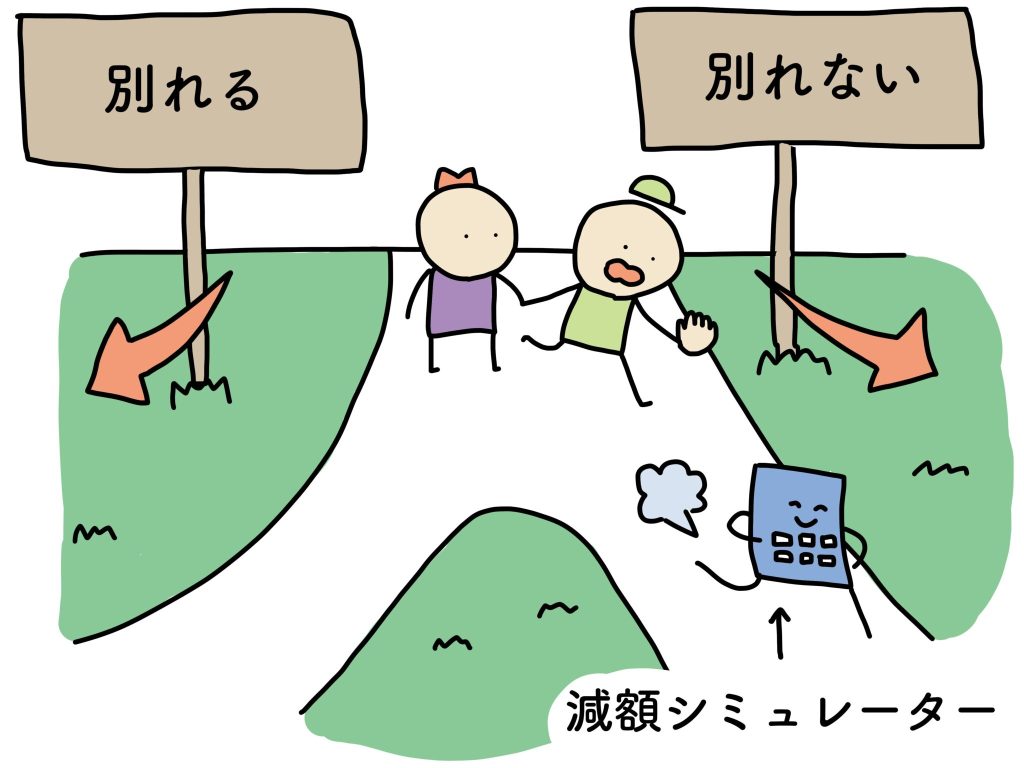

それでもいざ、別れるとなるとたくさんの思い出や情が浮かび、「気持ちの踏ん切りがつかない…」という場合には

彼氏に「お金面で今後のことが心配」という気持ちを正直に伝えてみましょう。

その際には、彼氏に「減額シミュレーター」の活用を併せて進めてみると良いでしょう。

減額シミュレーターを使うことで、自分の借金の減額金額が分かるだけでなく、弁護士さんから返済についてアドバイスがもらえます。減額シミュレーターの利用は無料なので、借金のあるパートナーでも安心して使うことができるでしょう。

アドバイスを受けたことによって、効率よく完済を目指せたというケースもよくみられます。

また、借金を深刻に考えていないパートナーが第三者、かつ借金問題のプロである弁護士からの言葉を受けて、借金に対する考えを改めてくれたという声も。

将来を前向きに考えてくれている=シミュレーターを使ってくれる、といったように「別れる、別れない」問題の判断材料にしてみるのも1つの手段です。

あける

| タップで無料相談 | おすすめ理由 | 公式サイト |

|---|---|---|

| 渋谷法務総合事務所 | 債務整理や過払金案件をメインに取り扱う事務所! | https://www.shibuya-houmu.com/ |

| アヴァンス法務事務所 | 相談実績34万件以上・女性専用窓口もあり! | https://avance-jud.jp/ |

| 東京総合法務事務所 | 15年以上の実績あり! | http://tokyo-lawoffice.jp/ |

| 法テラス | 国(法務省所管)が設立した総合案内所! | https://www.houterasu.or.jp/ |

生活費の支払いや管理ができているか

彼氏の借金問題が発覚した際、借金の額や返済計画だけでなく、彼の普段の生活費の管理状況についても注目する必要があります。収入に見合った生活を送れているか、彼氏が無駄遣いをしていないかいま一度見直すと良いでしょう。

日々の買い物や彼氏の持ち物から、金銭感覚や価値観をおしはかることができます。借金を抱えているにも関わらず、高価なブランド品を購入したり、毎日のように外食をしていたりする場合、彼は浪費癖があるのかもしれません。

また、彼氏の光熱費・家賃など生活費の支払いが滞っているかどうかについても確認してみましょう。生活費の支払いができない彼氏と結婚した場合に、経済的な負担がパートナーであるあなたに集中してしまう可能性も考えられます。

将来的に自分にも彼氏の支払いをしなければならないというリスクも考慮しながら、彼氏が生活費の支払いや管理ができているか確認しましょう。

今後の返済や完済のメドはたてられるのか

彼氏に借金があると分かったら、今後の返済の目処がきちんとたっているのか確認しましょう。

毎月コンスタントに返済できる当てがあるなら、結婚を考えてもいいですが、彼氏自身が「なんとかなるだろう」とか「もうダメかも」などと考えているのであれば、別れを視野に入れておいた方がいいかもしれません。

最悪の場合、彼女に借金返済の支払いをしてもらうケースやお金を出してもらうというのもよくある話です。

また、返済できるかわからない人ほど「ギャンブルで一発逆転してやる」などと危険な考えを持っていることが多く、そうなると借金を増やしてしまうことになりかねません。

後悔しないためにも、今後の返済の目処がたっていない彼氏とは早めに別れたほうがいいかもしれませんね。

反対に、借金がある彼氏と結婚すると決めたら、今後の返済方法などの計画を一緒に考えましょう。

一緒に考えることで、彼氏も「借金を早く返そう」という気持ちを新たにしてくれるかもしれません。

この時、くれぐれもお金を援助したり、保証人になったりはしないようにしてください。

安易に援助や保証人を買って出ると、彼氏が安心して借金を増やしかねません。

2人で真面目にコツコツ返していくことが大切です。

彼氏の借金問題解決方法は?

彼氏と別れずに、彼の借金を一緒に返済したいとお考えですか?まずは、彼氏の借金問題を解決するための具体的な方法を知ることが大切です。借金の種類や金額、そしてあなたの経済状況などを考慮し、二人で協力して返済計画を立てていきましょう。例えば、家計簿をつける、固定費を見直す、副業をするなど、様々な方法があります。また、金融機関に相談し、無理のない返済計画を立てることも有効です。彼氏の借金を完済するためには、忍耐と協力が不可欠です。二人で力を合わせ、明るい未来に向かって進んでいきましょう。以下では具体的な解決方法をご紹介します。

返済計画を一緒に立てる

彼氏の収入と借金額が明確になったら、二人で協力して返済計画を立てていきましょう。まずは、家計簿をつけて、毎月の収入から固定費や生活費を差し引いた後、いくらを返済に充てられるか計算してみましょう。この際、返済だけでなく、何か急な支払いがあった時のためにも、毎月2万円程度の余裕を持たせることをおすすめします。冠婚葬祭や急な病気など、思わぬ出費が発生する可能性があるからです。

パートナーの借金問題は、結婚を真剣に考えているのであれば、避けて通れない問題です。一緒に返済計画を立てることは、日々の支払いなどお金の使い方を見直すことになるので、単に借金を減らすだけでなく、二人の将来設計にもつながります。生活費の見直しや、将来の資金計画について話し合うきっかけとなるため、借金完済に向けて進むことができるでしょう。

ただ、一緒に立てた返済計画どおりに毎月返済ができない、彼氏の浪費で支払いが増えるなど、時には彼氏の借金が原因で喧嘩をしてしまうなど二人の関係にヒビが入るという可能性も否定できません。

その逆で、二人で協力し借金完済に向けて共に努力することで、信頼関係がより深まるという可能性も大きいと言えます。彼氏が借金問題を一人で抱え込まずに、あなたと一緒に解決していこうという気持ちを持ち、励まし合いながら

返済計画を立てる際には、弁護士事務所などの専門機関などの無料相談を活用し意見を聞きながら、無理のない返済計画を立てることも大切です。

彼氏の借金返済計画を立てるときのポイント

返済計画を立てるときに大切なポイントは2つあります。

彼氏が借金と向き合うチャンスをムダにしないように是非チェックしてください。

より早い完済を目指すのはいいことだけれど、無理のない返済計画を立てないと返って借金を増やしてしまうという可能性も。

自分が最低限生活できる、ある程度の余裕を持った返済計画を立てることが大切です。

減額シミュレーターを使うと、今の借金をどのくらい減らすことができるか分かるだけでなく、借金問題解決のプロである弁護士さんから返済計画や借金悩みに対してアドバイスをもらうこともできます。また、無料で専門家に相談ができるのも嬉しいポイントです。

減額シミュレーターを使ってみたことで、借金問題を前向きに考えるきっかけになったという声は多く、なかなか自分で解決できずにいるパートナーには、「一緒に使ってみよう」と勧めてみるのも良いかもしれません。

その際には「あなたとこの先もずっと笑って過ごしていきたいから、あなたの悩みが少しだけでも軽くできたら嬉しいから」などとあなたの気持ちも伝えてあげることがポイントです。

あける

| タップで無料相談 | おすすめ理由 | 公式サイト |

|---|---|---|

| 渋谷法務総合事務所 | 債務整理や過払金案件をメインに取り扱う事務所! | https://www.shibuya-houmu.com/ |

| アヴァンス法務事務所 | 相談実績34万件以上・女性専用窓口もあり! | https://avance-jud.jp/ |

| 東京総合法務事務所 | 15年以上の実績あり! | http://tokyo-lawoffice.jp/ |

| 法テラス | 国(法務省所管)が設立した総合案内所! | https://www.houterasu.or.jp/ |

彼氏の借金立て替えは避ける

彼氏の借金問題に直面し、ついつい立て替えてしまいたい気持ちになるかもしれません。しかし、彼氏の借金を立て替えることは、決して良い解決策とは言えません。

なぜなら、借金を作ったのは彼氏本人であり、その責任は彼自身にあるからです。あなたがお金を貸すことで、彼氏は借金に対する責任感が薄れてしまい、将来、同様の問題を繰り返す可能性が高まります。また、あなた自身が経済的に困窮してしまうリスクも抱えることになります。

結婚を前提に考えているのであれば、なおさら慎重な判断が必要です。もし、あなたが彼氏の借金を立て替えて支払いをしたとしても、根本的な解決にはなりません。むしろ、結婚後の生活に大きな負担となる可能性があります。

パートナーの借金問題は、二人の関係を大きく左右する問題です。しかし、この問題を乗り越えることで、二人の絆はより深まるかもしれません。まずは、彼氏としっかりと話し合い、借金の原因や今後の返済計画について話し合うことが大切です。

彼氏の借金の連帯保証人にならない

「金を貸すのはダメでも、保証人になるくらいなら大丈夫だろう」と考えてしまう方もいるかもしれませんが、これは大きな間違いです。保証人になることは、自分自身が借金をすることとほとんど変わりません。保証人とは、万が一、借金を申し込んだ人が返済できなくなった場合に、代わりにその借金を返済しなければならない立場の人です。

特に連帯保証人になると、その責任は非常に大きくなります。連帯保証人は、まるで自分が借金を申し込んだかのように、債権者から直接返済を求められる可能性があります。たとえ、保証人のあなたが全くお金を持っていない場合でも、債権者はあなたの財産を差し押さえようとするかもしれません。

また、彼氏との関係がうまくいかなくなり、別れてしまったとしても、一度保証人になってしまった以上、その責任からは逃れることはできません。契約書にサインした以上、あなたは法律上、保証人としての義務を負うことになります。

パートナーが借金問題を抱えている場合、安易に保証人になることは非常に危険です。保証人になる前に、必ず専門家(弁護士や司法書士など)に相談することをおすすめします。専門家は、あなたの状況を詳しく聞き、最適な解決策を提案してくれるでしょう。

パートナーとの結婚を真剣に考えているのであれば、パートナーの借金問題を放置しておくことはできません。まずは、パートナーの債務状況をしっかりと把握し、一緒に解決策を探していくことが大切です。そして、将来、安定した生活を送るために、パートナーの金銭感覚や借金に対する考え方についてもよく話し合うことが重要です。

もう借金を作らないと彼氏に約束させる

借金のある彼氏との結婚を真剣に考えているのであれば、パートナーの借金問題は避けて通れない問題です。

彼氏の借金問題を解決するためには、過去の借金を減らすだけでなく、未来に向けて新たな借金を作らないようにすることも非常に重要です。どれだけ一生懸命に彼氏の借金を減らそうとしても、彼氏が再び借金をしてしまうようでは、根本的な問題解決とはなりません。

彼氏の借金問題を根本的に解決するためには、彼氏としっかりと話し合い、借金の原因や現状を明確に把握します。そして「これ以上借金が増えないように具体的な約束」を作りましょう。例えば、誓約書を作成してお互いが署名するなど、約束の重みを認識できるものだとより良いでしょう。

パートナーの借金問題は、二人の関係に大きな影響を与える可能性があります。良い未来を築くことができるかは二人次第です。ただ、借金のある彼氏が約束を守れずにしばしばあなたが裏切られることが多いようであれば、時には別れを決断することも視野に入れておきましょう。

借金を弁護士などのお金の専門家に相談

借金問題に悩んでいるけれど、自分たちだけで解決するのは難しいと感じている方は、ぜひ専門家にご相談してみることをおすすめします。借金に関する専門家には、司法書士や弁護士、ファイナンシャルプランナーなどがいます。

特に弁護士は、借金問題に強い専門家ですので弁護士に相談することで、過払い金が発生しているかどうかや、債務整理の方法など、具体的な解決策を知ることができます。また、そのまま手続きを依頼することも可能です。

もし、借金問題で悩んでいるのであれば、まずはお住まいの地域の弁護士会やインターネットで、借金問題に強い弁護士を探してみましょう。無料相談を行っている弁護士もいますので、まずはお気軽にご相談ください。

過払金がないか確認する

長年借金を返済し続けている方は、もしかしたら過払い金が発生しているかもしれません。過払い金とは、消費者金融などに払い過ぎた利息のことです。2010年以前は、法律の抜け穴を突いて、高い金利で貸し付けを行う業者が多く存在しました。そのため、多くの借金者が、本来払う必要のない利息を払い続けていた可能性があります。

2010年の貸金業法改正により、このような不正な貸し付けは規制されるようになりました。この改正を機に、過去の借金についても、法律で定められた正しい金利で計算し直すことができるようになりました。もし、過去の借金で高い金利を支払っていたとすれば、払い過ぎた分が過払い金として返還される可能性があるのです。

過払い金が発生しているかどうかは、弁護士に相談するのが一番確実な方法です。弁護士は、過去の借金の契約書などを基に、専門的な知識と経験で過払い金の有無を調べ、手続きを進めてくれます。

もし、長年借金に悩まされているのであれば、一度、弁護士に相談してみることをおすすめします。過払い金が戻ってくることで、経済的な負担が軽減されるかもしれません。

債務整理を検討する

債務整理は、パートナーの借金問題の解決策として有効な手段です。債務整理には、任意整理、個人再生、自己破産の3つの方法があり、それぞれの手続きには専門家の助けが不可欠です。パートナーがどの方法を選択するかは、借金の総額や返済能力に応じて変わります。特に自己破産は大きな決断となりますが、再出発のための重要なステップです。また、結婚を前提とした未来を考える際は、パートナーの借金問題がどの程度解消されるかを確認し、不安要素を軽減することが重要です。債務整理を通じて、安心して未来を築いていくための土台を作ることができます。

債務整理を検討する際には、まずお近くの法テラスや弁護士事務所などの無料相談を活用してみることをおすすめします。

借金状況によっては債務整理をしなくても良い場合や、弁護士事務所ごとに手続き費用が異なる場合もあるので、複数の無料相談を比較して検討してみると良いでしょう。

債務整理の仕組みと流れ|メリット・デメリット、注意点や手続きについて詳しく解説

1. 任意整理

任意整理は、債権者と直接交渉して、借金の利息や遅延損害金を減額し、返済期間を延長する手続きです。元金の減額はできませんが、毎月の返済負担を軽減する効果があります。裁判所を介さないため、手続きの手間や費用が抑えられ、家族や職場に知られるリスクが低いです。

2. 個人再生

個人再生は、裁判所を通じて借金を大幅に減額する手続きです。特に住宅ローンを返済中の持ち家を手放さずに済む「住宅資金特別条項」が利用できる点が特徴。借金総額に応じて返済額が決まり、残りは免除されますが、安定した収入が必要です。

3. 自己破産

自己破産は、裁判所に申し立てることで借金の支払い義務を免除(免責)してもらう手続きです。借金返済から完全に解放される一方、一定の財産を処分する必要があり、手続き中は職業や資格の制限があります。また、借金の原因にギャンブルなどの免責不許可事由がある場合、認められないことがあります。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 対象者 | 借金返済が難しいが、元金を返済可能な人 | 借金の総額が多く、減額が必要な人 | 返済不能で借金から解放されたい人 |

| 手続き費用 | 3万~10万円(1社あたり) | 30万~50万円 | 20万~50万円 |

| メリット | ・家族や職場に知られにくい ・財産を処分せずに済む | ・借金を大幅に減額 ・住宅を残せる | ・借金をゼロにできる ・早期の再スタートが可能 |

| デメリット | ・元金は減額できない ・全ての債権者が応じるとは限らない | ・裁判所の手続きが必要 ・官報に名前が載る | ・財産の一部を処分 ・職業制限がある場合も ・官報に名前が載る |

| 返済期間 | 3~5年(交渉による) | 3~5年(裁判所が決定) | なし |

| 信用情報 | ブラックリストに登録(約5年) | ブラックリストに登録(約5~10年) | ブラックリストに登録(約7~10年) |

| 財産処分の有無 | なし | なし | 一部処分(高額財産) |

| 利用条件 | 安定した収入が必要 | 安定した収入が必要 | 借金返済が不可能であること |

彼氏の借金を債務整理で解決する際のメリット・デメリットは?

- 任意整理は、少額の借金が対象で、利息軽減で十分返済可能な場合に有効。

- 個人再生は、住宅ローンがある場合や、大幅な借金減額が必要な場合に適している。

- 自己破産は、返済不能で再スタートを切りたい場合に検討すべき手段。

債務整理はそれぞれ特徴が異なり、状況によって最適な方法が異なります。専門家に相談し、最適な解決策を見つけましょう。

任意整理のメリット・デメリット

任意整理とは、債権者との交渉によって、借金の利息をカットしたり、返済期間を長くしたりすることで、毎月の返済額を減らす手続きです。裁判所を通さないため、比較的短期間で手続きを進めることができます。

任意整理のメリットとしては、まず、将来の利息をカットできる点が挙げられます。これにより、返済総額を大幅に減らすことができ、経済的な負担を軽減できます。また、3年から5年程度の長期分割返済にすることで、毎月の返済額を少なくすることが可能です。さらに、過払い金が発生している場合は、そのお金を返してもらえる可能性もあります。

デメリットとしては、信用情報機関に事故情報が登録されるため、一定期間、新たな借金ができなくなる点が挙げられます。具体的には、クレジットカードの作成やローンを組むことが難しくなるなど、日常生活に影響が出る可能性があります。また、債権者との交渉が必要となるため、交渉が難航する場合もあります。

| メリット | デメリット |

|---|---|

| 利息・遅延損害金をカット | 元本以上の減額ができない |

| 過払い金があるかないかがわかる | 借金額が多すぎると効果を感じにくい |

| 返済期間の延長 | 無職や収入が少ないと手続きができない場合もある |

| 整理対象の債権者を選ぶことができる | 減額に応じてくれない債権者がいるケースもある |

| 手元に財産を残すことができる | 手続きした債権者からの借り入れはできない |

| 職業・資格に制限はない | ブラックリスト(信用情報機関)に登録される |

| 時間・手間がかからない | クレジットカードが作れない・使えなくなる |

| 家族・会社にバレない可能性が高い | ローンの審査に受からない |

| 携帯電話など分割払いはできない | |

| 保証人になれない | |

| 賃貸物件を借りることができない |

個人再生のメリット・デメリット

個人再生は、裁判所を通じて、借金の総額を大幅に減らし、無理のない範囲で返済していくことができる債務整理の手続きです。具体的には、裁判所に申し立てを行い、立て直しの見込みがあると認められれば、借金を大幅に減額してもらい、数年にわたって分割で返済していく計画を立てることができます。

個人再生の大きな特徴の一つは、「マイホームを残せる」という点です。住宅ローンを抱えていても、一定の条件を満たせば、マイホームを手放すことなく、借金を減らすことができます。このため、持ち家を維持したいと考えている方にとっては、非常に魅力的な選択肢となります。

また、個人再生は、安定した収入がある方、特に公務員やサラリーマンの方に向いている手続きと言えます。収入が安定していることで、計画的な返済が可能であり、裁判所からも立て直しの見込みがあると認められやすいからです。

個人再生のメリットとしては、まず、借金を大幅に減額できる点が挙げられます。これにより、経済的な負担が軽減され、生活の立て直しを図ることができます。また、マイホームを残せるケースも多く、住む場所を失う心配が少ない点も大きなメリットです。さらに、債権者からの取り立てがストップし、精神的な負担が軽減されることも見逃せません。

一方で、個人再生のデメリットには手続きが複雑で、弁護士に依頼する場合には費用がかかることが挙げられます。また、裁判所から再生計画案が認可されるまでに時間がかかる場合があり、その間は債権者の督促が続く可能性があります。さらに、手続きが完了した後も、一定期間は信用情報に事故情報が登録され、新たな借金ができにくくなるなど、日常生活に影響が出る可能性があります。

| メリット | デメリット |

|---|---|

| 借金を大幅に減額することができる | 返済しなければならない借金が残る |

| マイホームを残すことができる | 費用・時間がかかる |

| 借金の原因を問わずにできる債務整理 | 収入などに条件がある |

| 資格・職業に制限がない | 官報に載る |

| 返済義務は連帯保証人に移ってしまう | |

| ブラックリスト(信用情報機関)に登録される |

自己破産のメリット・デメリット

自己破産は、裁判所を通じて借金の返済義務から解放されることを目指す手続きです。手続きが認められれば、借金から解放され、新たなスタートを切ることができます。しかし、自己破産は借金問題の最終手段であり、メリットだけでなく、デメリットも大きく伴います。

自己破産のメリットとしては、借金をゼロにできる点が挙げられます。これにより、借金による精神的な苦痛から解放され、新たな人生を歩むことができます。また、債権者からの取り立てや督促から解放されることも大きなメリットと言えるでしょう。

一方で、自己破産には大きなデメリットも存在します。まず、一定以上の財産を持っている場合は、財産の一部が没収・処分される可能性もあります。

自己破産のデメリットは生活に影響を及ぼすこともあります。結婚を前提にパートナーとの未来を考える際には、これらのメリットとデメリットを十分に理解した上で、慎重に判断することが重要です。

| メリット | デメリット |

|---|---|

| 借金額をゼロにすることができる | 財産は処分されてしまう |

| 無職・収入が少ない場合でも手続きができる | 職業・資格の制限がされる場合がある |

| 借金の原因を問われる債務整理なので免責を受けられない場合がある | |

| 返済義務は連帯保証人に移ってしまう | |

| 官報に載る | |

| ブラックリスト(信用情報機関)に登録される |

特定調停のメリット・デメリット

特定調停は、債務者と債権者の間に裁判所が入り、借金の返済額や返済方法について話し合い、お互いが納得できる解決策を見つけるための手続きです。特定調停も、任意整理と同じように、元本分を分割返済していく和解を目指すことが一般的なゴールとなっています。債務者と債権者の間に裁判所が入り仲介役となってくれるのが大きな特徴です。

特定調停のメリットとしては、まず手続きが比較的簡単で、弁護士に依頼せず自分で進めることも可能です。また、費用が安く、弁護士費用がかからないため、経済的な負担が軽くなります。さらに、短期間で手続きが完了する可能性が高く、裁判所が積極的に仲介するため、他の債務整理方法に比べてスムーズに進みやすいです。債権者との直接交渉を避けられる点も大きなメリットと言えるでしょう。

デメリットとしては、過払い金が回収できない点が挙げられます。過払い金がある場合は、別途手続きが必要になります。また、債権者の同意が必要で、債権者が特定調停に応じないと、手続きがストップしてしまう可能性があります。さらに、将来利息が付加される場合があり、専門的な知識が必要となるため、自分で手続きを進める場合は注意が必要です。

特定調停と任意整理の違いとしては、特定調停は裁判所が関与するため、債権者が特定調停の合意に応じない場合、裁判所が強制力を行使することができます。一方、任意整理は、あくまで債務者と債権者の間の任意の合意に基づく手続きです。

| メリット | デメリット |

|---|---|

| 自分で手続きができる | 平日でしか手続きを進めることができない |

| 費用を安く抑えることができる | 書類作成など難しく面倒な手続きを全て自分で行わなければならない |

| 借金原因は問われない | 思うように減額ができないケースがある |

| 資格制限がない | 個人再生・自己破産へと移行されるケースがある |

| 官報に載らない |

彼氏の借金を弁護士や司法書士に相談する際の流れ

1. 相談前の準備

1-1. 情報を整理する

事前に彼氏の借金に関する情報を整理しておくことで、相談がスムーズになります。以下の情報を確認・メモをとります。

- 借金の総額

- 借入先(銀行、消費者金融、クレジットカード会社など)

- 利息率や返済条件(リボ払い、分割払いなど)

- 借金の理由

- 借金の開始時期や返済状況(延滞や遅延があるか)

- 彼氏の収入や資産状況

1-2. 必要書類を用意する

相談時に提出を求められる場合がある書類準備をしましょう。

- 借入金の明細や契約書

- 返済スケジュールや通知書(もしあれば)

- 本人確認書類(彼氏のものが必要)

- 収入証明書(給与明細や源泉徴収票など)

- 家計簿(現在の収支状況が分かる資料)

2. 無料相談の手順

2-1. 弁護士・司法書士を探す

借金問題や債務整理を得意とする弁護士や司法書士を探します。以下の方法で見つけるのがおすすめです。

- 法律事務所のホームページを検索

- 債務整理専門の無料相談サイトを利用

- 地域の法律相談窓口や法テラスなどに問い合わせ

2-2. 無料相談を予約する

多くの法律事務所では、初回の相談は無料で受け付けています。電話やオンラインフォームで予約を取りましょう。その際、簡単に状況を説明しておくとスムーズです。

2-3. 無料相談を受ける

弁護士や司法書士と直接話し合い、以下の点を確認します。

- 借金問題を解決するための最適な手段(任意整理、個人再生、自己破産など)

- 必要な費用や手続き期間

- 借金減額や返済計画の見通し

3. 相談後の具体的な進展

3-1. 手続きを開始する

相談内容に納得した場合、正式に手続きを依頼します。この際、委任契約を締結します。費用の支払いについても、分割払いが可能な場合があるため、事前に相談しておきましょう。

3-2. 受任通知の送付

弁護士や司法書士が債権者に対して「受任通知」を送付します。これにより、債権者からの取り立てや督促が一時的にストップします。

3-3. 借金問題の解決手続き

選んだ債務整理の方法に基づき、以下のような手続きが進みます。

- 任意整理: 債権者と直接交渉し、利息カットや返済スケジュールの再設定を行います。

- 個人再生: 裁判所に申立てを行い、借金の大幅な減額を図ります。

- 自己破産: 裁判所での手続きを経て、借金の返済義務を免除してもらいます。

3-4. 解決後のフォロー

債務整理が完了した後は、新たな借金を作らないためのアドバイスを受けることができます。また、家計の見直しや再スタートのためのサポートを提案されることもあります。

4. 弁護士や司法書士への相談のメリット

- 専門的なアドバイスが受けられるため、彼氏の借金問題に適切な解決方法を見つけやすい。

- 債権者との交渉を弁護士や司法書士が代行するため、精神的な負担が軽減される。

- 債務整理が進むことで、借金問題の早期解決が期待できる。

彼氏の借金問題を弁護士や司法書士に相談する際には、事前の情報整理と必要書類の準備が重要です。無料相談を活用し、問題解決のプロセスを把握することで、将来的なリスクを軽減する第一歩を踏み出しましょう。

借金のある彼氏や彼女が債務整理する場合の注意点は?

「彼氏の借金は彼氏自身で債務整理するんだし、自分は関係ない!」と考えてはいませんか?

実は、債務整理をしたら彼氏はクレカが使えなくなる、債務整理の過程で恋人である自分も提出書類を求められる、共同で買ったものが処分されるなどといった可能性があります。

このように彼氏や彼女など自分のパートナーが債務整理を行う際には、恋人関係にある方にとっても知っていただきたい重要な注意点があるため以下で解説していきます。

債務整理後、数年間ブラックリストに掲載される

まず、債務整理後は数年間ブラックリストに載ることがあります。

ブラックリストに載る・ブラックリスト入りするというのは、信用情報機関に借金の延滞や債務整理といった信用に影響を与えるような「金融事故情報」が登録されている状態のことをいいます。

これにより、今後新たな借入が難しくなるだけでなく、クレジットカードの作成をはじめ、携帯の分割購入ができなくなるなど日常生活における金融サービスの利用にも影響を及ぼす可能性があります。

例えば、ブラックリスト入りしている恋人と一緒に賃貸で暮らそうとなれば、「保証会社を使えない・保証人になってもらえない」など、多少の不都合が生じてきます。

ただし、恋人がブラックリストに載っているから自分までブラックリストに載るということはなく、結婚後も自分の信用情報に影響はない点もあわせて押さえておきましょう。

収入書類や家計管理書類を提出するケースもある

自己破産や個人再生など裁判所を介す債務整理の過程では、彼氏や彼女が自身の家計管理書類や収入書類を提出する必要があります。

そのためもし恋人と同居している場合は、「彼氏の借金だから自分は無関係」というわけにはいかず、家計・財産の資料として自分の収入や家計資料の提出などを求めらるケースもあります。

資料提出の必要や、資料の種類など、借金をしているパートナーと協力して債務整理をこなす必要があるため、二人のコミュニケーションが不可欠となってきます。

ここに関しては面倒なポイントですが、恋愛関係を維持しつつ、借金問題と向き合う勇気が求められるポイントです。

自分の財産が処分されてしまう場合もある

ただ、自己破産をする場合は、個人の財産が管財人による管理の対象になる可能性もあるため、注意が必要です。

具体的に説明すると、自己破産をする上では、恋人の家に置いてあるものや恋人と購入したものやが、資産として扱われる可能性があり、管理処分の対象になる場合があるということです。

自己破産をする場合には事前に恋人や担当の弁護士などと細かい点を確認し、どのように対処するかを話し合うことが重要です。

まとめ:彼氏の借金問題を解決するなら将来の結婚を見据えた選択を

お金に難ありなパートナー、でもいざ別れるとなると、決断を下すのはなかなか難しいものですよね。

パートナーの借金問題に悩んでいる女性にとっては、適切な解決策と明確な判断基準が必要です。まずは彼の借金の原因と金額を正確に把握しましょう。例えば、原因がギャンブルや浪費なら、将来的な問題となる可能性が高いです。次に、弁護士事務所などの専門家に相談し、借金の返済計画や法律上のアドバイスを受けることが重要です。また、結婚を前提とした未来を見据える際には、彼が真剣に問題解決に取り組んでいるかどうかを見極めることが不可欠です。最終的に、あなた自身が幸せになる選択をすることを第一に恋人の借金問題と向き合いましょう。

パートナーの借金問題を解決し、将来への不安を軽減するために、具体的なステップと正しい判断基準を持つことが求められます。ケース例を検索して多くの事例を参考にすることで、さらに理解を深めましょう。

この記事を参考に、あなたがパートナーとじっくりお金と将来のことについて向き合い、よりよい方向に進んでいけますように。

借金がある旦那・彼氏がいる方々の借金ケース例

旦那や彼氏に借金がある方々はどのように、借金問題を解決したのか?についてリアルな解決方法も気になりますよね。

あけるさいむではそういった、借金のある彼氏や旦那を持つ方々の借金ケース例も多く紹介しています。

本ページと合わせて読んでみると、借金問題解決の参考になるかもしれません。

ネット上では「彼氏の借金に悩む彼女」の立場にある方々のお悩みもありましたのでご紹介します。

借金のある彼氏との今後について。

今付き合って2年半の彼氏がいます。彼が27歳(会社員)、私が21歳(看護大学3年生)です。彼とは昔のバイト先の、アルバイトと社員という関係で知り合いお付き合いを始めました。(彼は転職し別の会社で働いています。)

今は、今年の6月ごろから半同棲のような形で彼の一人暮らし宅に来ています。

2年半という数字が短いと感じるくらい、彼との時間はとても濃くて充実していると感じていたのですが、一年前ほどから、彼のお給料からの使い道に不信感を覚えました。でもその不信感も本当になんとなくの不信感です。

付き合った当初からお金はあまり無い方でした。奨学金返済もあり、裕福にお金を使える感じではなかったようです。

ただ、あまりにも生計がかつかつそうに見えていたので、思い切って彼氏に聞いたところ、「奨学金がなぁ〜。」という感じでした。でも手取り22万ほどあり、奨学金の返済額から考えても何にそんなにかつかつになっているのか、不信感は取れず、でもそれ以上はあまり教えてくれません。

ここからは私も悪いのですが、彼氏への不信感から留守中に通帳を見てしまいました。その中にアコムと思われる借金の痕跡がありました。

遡って調べると私と付き合う前からも借りていたようです。(私と付き合う前は元カノと同棲していたみたいですが、収入が今よりも低く、元カノはあまり働きに出る感じではなかった見たいです。)

ここで私は浮気、ギャンブル、キャバクラなどを疑い、罪悪感の中スマホを見てしまいました。ただどこにもその様な痕跡はなく、隅々まで見ていると、アコムのアプリを見つけました。

開くと使った金額のところに約20万の数字がありました。思っていたよりも数字が大きすぎなかったのですが、通帳の痕跡からもそれでも返済ができずに借りては返しての繰り返しになっている様に思いました。

また、スマホ内に今住んでいるところの管理者からの連絡が来ており、「家賃の滞納が6ヶ月目ですがどうなってますか」というものを発見しました。

6ヶ月滞納した原因は???

借金を返済できずにまた借りての繰り返し??

何にそんなにお金を使ってるの??

スマホと通帳をみてしまった罪悪感と、頭の中の混乱で、今彼を今までの様に真っ直ぐ見れなくなっています。

向こうから打ち明けてくれればいいのですが、こちらから言うにも、通帳やスマホをみた事がわかればお互いの信頼は無くなりますし、まだ本格的に同棲をしているわけでは無いので私が今口出しをする立場であるのか?とも考えてしまいます。

ギャンブルなどの借金ではなさそうですが、結婚を考えていただけに、今この人とこのまま付き合っていっていいのか、借金20万、家賃滞納(後クレジットカードも払えてないと言うハガキがありました。)などで頭がいっぱいです。

とても優しく行動力もある頼れる彼氏です。私のことを優先してくれます。ご飯に行ったりしても大体は出してくれます。私が出すよと言っても強引に止められます。(この出費が原因、、?)

参考: Yahoo!ファイナンス

私には2年半交際している彼がいて、先日の誕生日にプロポーズしていただきました。

ですが、誕生日の数日前から少しお金関係で怪しいなと思うことがあり、それを聞かずしてプロポーズを受け入れられないと思い、『はい』と答える前に彼に聞きました。

そうすると、実は人の年収くらいの借金があると言われました。奨学金や、車のローンとは別です。

それを聞いた時、頭を抱えました。

もちろん貯金は0です。

この先いろんなイベントがあります、どんな予定でプロポーズをしてきたの?!と思いました。

私30 彼29 で、私は470万円を地道に貯めてきました。私も車のローンや奨学金があります。

彼の借金を払うことはできますが、その為に貯めてきたわけではないし、彼が借金をしたと言っても、私の前に付き合っていた彼女の時の借金です。

前の彼女とは金銭感覚が合わず、記念日や誕生日などに要求されるものがとっても高価だった事、デート代は全部彼氏持ち等…。

自分の生活が苦しくなり本当にダメだと思って別れたみたいです。

ただ、そんな状態ということを聞かされても、別れようという気持ちにはなりませんでした。

お金以外に関しては、本当に優しくてどんな時も味方でいてくれて彼と一緒にいると本当に楽しくてどんな些細でくだらない事でも心の底から笑えるんです。

ただ、プロポーズを受けて数日間、いろんなことを考え、この先の2人の生活費をどうしていくか。2人の給料で毎月きちんと借金は返済できるのか。到底厳しい…。

この問題を2人では解決できないと思って、改めて彼にお金の話をした時、自分(彼)の親に相談して欲しいと泣きながら伝えました。

わかったと言ってくれましたが、彼の両親に何を言われるのか不安です。

到底私の両親には言えないです、反対されるか不安を抱かせてしまうので…。

結婚式はあげなくてもいいと思っているタイプなのでいいのですが、結婚指輪や新婚旅行、年齢的に子供も欲しい。家賃を毎月払うくらいならお家も買いたい。何かを諦めなければいけないでしょうか…?

どうすることが解決に1番近いのかわからないです。

参考:Wedding park