あける

あける

借金の総額がいくらかわからないときの対処法

目次

キャッシング枠、ショッピング枠があると、つい自分のお金のように錯覚して使っていました。

借金額がいくらになっているか怖くて見れていません。

柏木

柏木

複数の金融機関から借り入れしていたり、リボ払いを繰り返していると、借金総額を把握することは困難です。

このまま何も手を打たないでいると、利息が膨大に膨れ上がりさらに危険な状態になります。

過去に同じ状況から抜け出せた人の行動をヒントにしましょう。

それを知れば、あなたも同じように今の状況から脱出することができます。

借金地獄から抜け出すためにやったこと(アンケートより)

「いったい今、全部でどのくらい借金があるの?」

こう思っているということは、多重債務もしくはリボ地獄に陥っています。

毎月借りた分を翌月にしっかり返済できていれば、こんな風に思わないですからね。

「過去このように多重債務で苦しんでいた人が抜け出すために何をしたか?」というアンケートを取りました。

2020年5月~2023年9月の「あけるさいむ」ユーザーアンケートに基づくものです

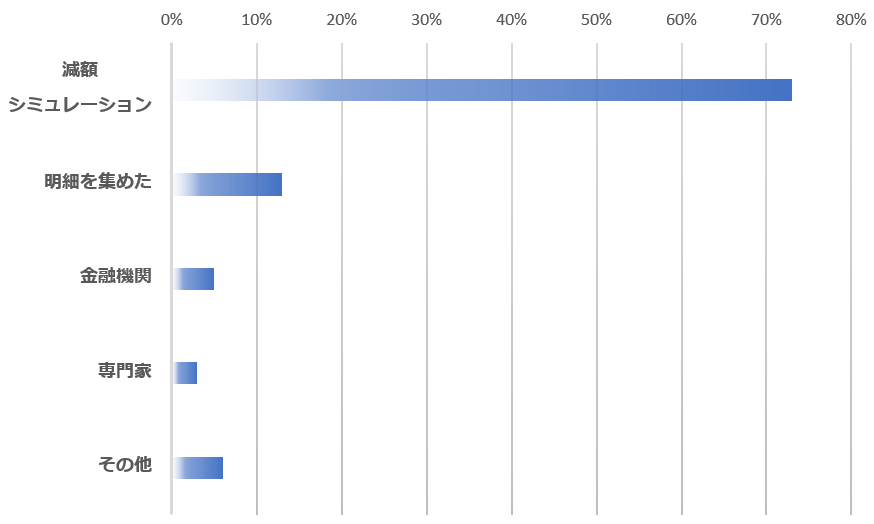

上のグラフをご覧ください。

全体の73%の人が、まず自分の借金がいくら減額できるかを調べたと答えています。

次にその結果、「状況がどのように変化したか」を聞いています。

- 借金額がわかり解決へ向かった(64%)

- 借金額はわかったが状況は変わらず(26%)

- 借金総額がまだわかっていない(10%)

このように「今ある借金がいくら減額できるのか?」を知る。

借金総額を把握していなくても大丈夫です。

この一歩を踏み出すことが、あなたが今やるべきことです。

全体の73%の人が行った借金減額シミュレーションは、司法書士や弁護士などのお金の専門家が監修したツールです。

借金がどれだけ減額できるかを匿名で診断することができます。

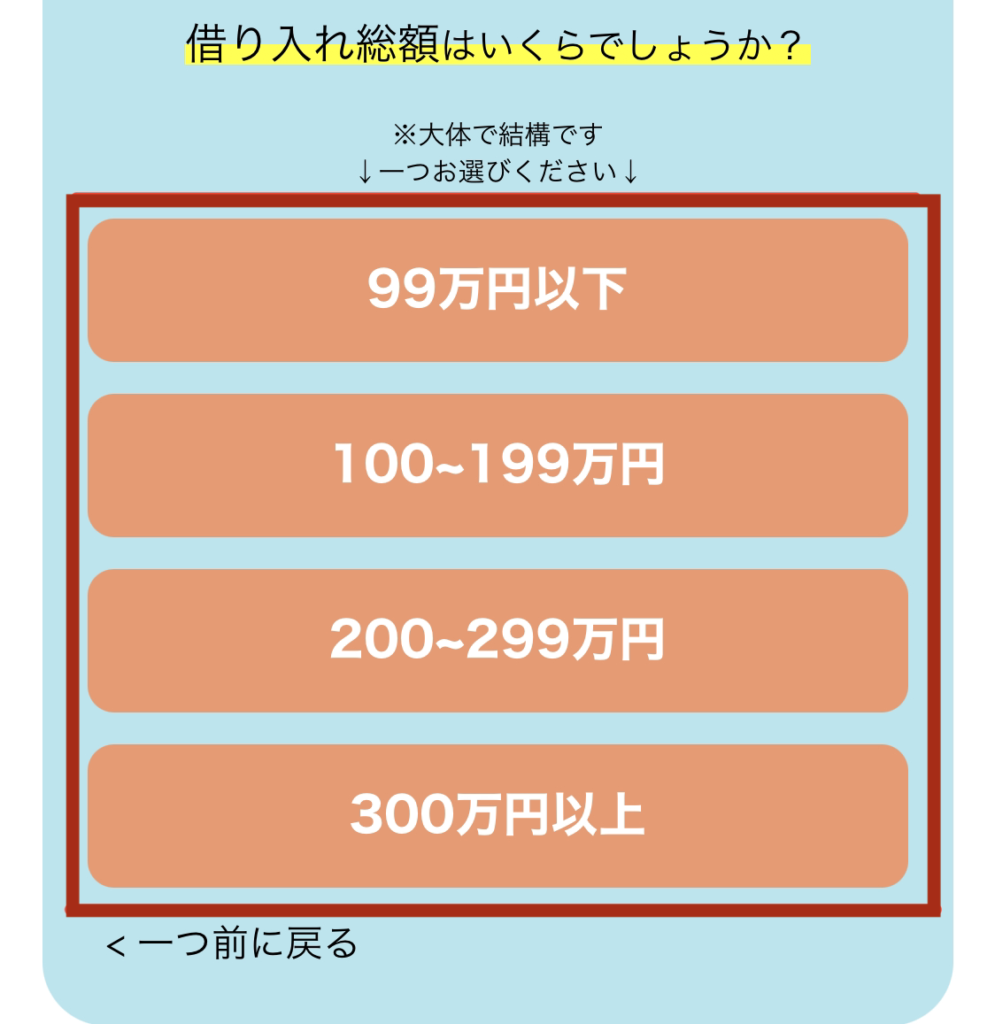

借り入れ総額を入力する項目がありますが、選択なので自分に当てはまる欄を選択しましょう。(下図赤枠)

あけるさいむが業務提携している法律事務所が監修した借金減額シミュレーターはこちらから利用できます。(無料・24時間対応)

▶ 借金減額シミュレーター

※借金総額を把握していなくても利用できるツールです。

アンケート結果で全体の26%の人が行った借金総額を把握する方法を紹介します。

専門家に相談して借入状況を把握する

自分の借入状況を把握する方法として、専門家に相談をするということが挙げられます。

借入状況を特定するためには、信用情報機関に情報開示をする必要があります。

専門家に相談することで開示請求をスムーズに進めてもらうことができ、借入状況の把握だけでなく、返済総額を減額できる可能性もあります。

まずは、専門家に相談する手順を見てみましょう。

今自分で把握できている借入状況をもとに弁護士や司法書士といった専門家に相談します。

専門家は、相談者からの情報をもとにより詳しい借入状況を調べるために信用情報機関に情報開示請求をします。

情報開示で相談者の詳しい借入状況を確認し、貸金業法に基づいた利息で返済総額を計算し直します。

この段階で、払いすぎている利息があった場合は「過払い金請求」によって借金を取り戻す手続きを行います。

以上の手順のように、専門家に相談することで借金総額の把握だけでなく、払いすぎた過払い金の請求や返済総額の減額なども期待できます。

一方で、自分で調べる方法はどうでしょうか。

借入総額を自分で調べる

専門家に依頼した場合と比べて、自分で情報開示請求をする場合手間や時間がかかります。

理由として、借入している全ての金融機関のサイトを見なければならないことや信用情報機関に自分で問い合わせなければならないことが挙げられます。

以下、自分で借入総額を調べる手順です。

借入先が分かっている場合

自分の借入状況や、返済状況は借入先の金融機関サイトの会員ページを見ることでわかります。

ログイン情報やサイトがわからない場合、金融機関に電話で問い合わせるのも一つの手です。

借入先がわからない場合

借入先がわからない時に借入状況を調べるためには信用情報機関に問い合わせる必要があります。

日本には、信用情報機関が3つ存在します。

全てに加盟している金融機関は少ないので、借入状況を詳しく知るためには3社全てに開示請求する必要があります。

- 株式会社シー・アイ・シー(CIC)・・・主にクレジットカード会社・消費者金融・銀行が加盟している信用情報機関

- 株式会社 日本信用情報機構(JICC)・・・主に消費者金融、クレジットカード会社が加盟している信用情報機関

- 全国銀行個人信用情報センター(全銀協)・・・主に銀行が加盟している信用情報機関

消費者金融・クレジットカード会社・銀行などの金融業者は、このうちいずれかに加盟しています。

最近は、2つ以上の信用情報機関に加盟している業者も多いです。

信用情報機関ごとに、開示請求する方法も異なります。

3社全てに問い合わせなければならないので、専門家に依頼した時と比べて手間や費用がかかってしまいます。

借金減額シミュレーションが最適解

このページをご覧になられているということは、借金のことが頭でいっぱいで「インターネットで何か良い解決法はないか?」と調べたことでしょう。

「借金減額診断」や「減額シミュレーター」のような法律事務所の広告を見かけたことがあるかと思います。

「債務整理を強要されるのでは?」「借金をあばかれ家族や会社にバレるのでは?」と怪訝な気持ちになる方も、最近は多いと聞きます。

法律事務所も営利会社ですので、広告を出して債務整理などの手続きを行うことがあるでしょう。

しかし、このページでもお伝えしましたように、多重債務で苦しんでいる状況から抜け出すには、借金減額が最も効果的な手段です。

まずは自分の身は自分で守るということを肝に銘じつつ、過去あなたと同じような状況から抜け出した人の行動を参考にするとよいでしょう。

⇒ 借金減額シミュレーター

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法をケース例を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有