※この記事は、広告を含む場合があります。

今の返済が厳しくて、ブラックかもしれないんです。どこの審査も落ちるし…。闇金からお金を借りるしかないと思うのですが、不安で…他に良い解決策はありませんか?

戸田さん

戸田さん

あける

あける

闇金からの借入はもちろん、基本的に借金で借金を返すのは、借金状況が悪化するだけなのでお勧めできません

もしあなたが現在、借金の返済に困っているのであれば、まずは、無料で活用できる借金減額シミュレーターを使ってみてください。

家族や会社、誰にも知られずに借金を解決する方法を知ることができます。

\借金解決ならここ/

⇒ 借金減額シミュレーター

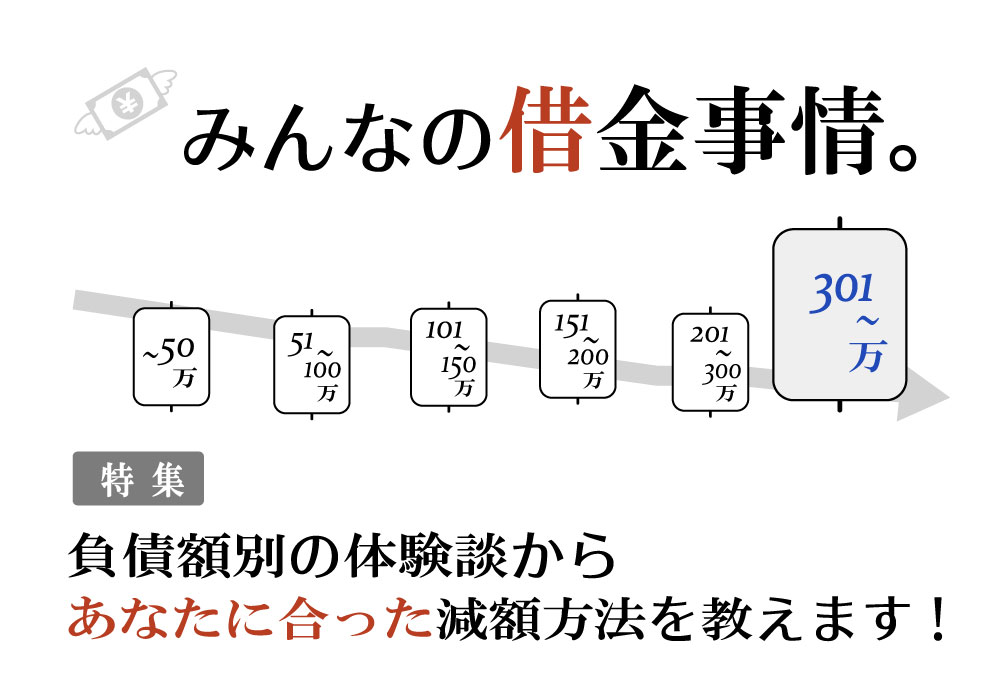

体験談が解決への道しるべとなります

今、このページをご覧になっているということは、「借金問題からなんとか解放されたい」と情報をお探しのことでしょう。

どうぞご安心ください。

このサイトには、過去に借金で苦しんでいた人々がどのように解決したのか、その体験談を豊富に掲載しています。

借金総額の体験談は、あなたと似たような状況から抜け出すことができた「リアルな解決法」が盛りだくさんです。

ぜひ一刻も早く、この不安な気持ちから解放され、あなたが望むいわゆる普通の生活を手に入れてください。

2020年5月~2023年9月の「あけるさいむ」ユーザーアンケートに基づくものです

上記、借金総額に応じたページへ遷移して、分析データを見たり体験談を読んだりすることで、今の不安を和らげることができるでしょう。

仮想通過で老後資金を貯めるつもりが…?

相場暴落で借金地獄!

そんなピンチを個人再生で再起した花田さんの体験談です。

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有

体験談

花田雅也さん(仮称)

借入(減額)体験満足度: (3)

【年齢】50代

【性別】男性

【職業】会社員

【借入件数】1件

【毎月の返済額】20万円

【借金総額】400万円

【解決方法】個人再生

【減額できた借金額】300万円

目次 表示

借金をした理由は?

大手・中小消費者金融、闇金、個人間融資(闇金)、カードローン…、賃金業者は様々な形態で融資を行なっており、借金が身近な存在になっています。そして、お金に困っている方にとっては昔よりはるかに「借金がしやすい世の中」だと言えます。今回の借金体験者である、花田さんは、どうして借金をすることになったのでしょうか?

あける

知人のすすめで仮想通貨投資に手を出したのがきっかけです。

昨今の社会情勢や銀行の金利の低さなどから、老後資金に対する不安を覚えるようになったんです。

花田さん

あける

そうなんです。現在の日本はインフレが進んでいますし、預金金利も下がる一方です。現金で持っていても損するだけだと感じていました。

そんな不安を抱えていたところ、知人が仮想通貨投資に成功して早期リタイアしたという話を聞いたんです。

花田さん

あける

はい、私も名前くらいは聞いたことがある程度でしたが、実際に成功した話を聞いて興味を持ち、その知人に直接話を聞くことにしました。

私が熱心に話を聞いていると、もし興味があるなら少額から始めてみたらとすすめられました。

私は少額からなら良いかと思い、試しに始めてみることにしました。

花田さん

あける

始めて数か月はコツコツと取引を繰り返していたのですが、ある時相場がガクッと下がったことがあったんです。

私はそれまでの経験から、今後大きく上がるに違いないと感じ、レバレッジ取引に踏み切ったんです。

レバレッジ取引というのは、口座に預けた証拠金を担保にして、最大2倍の金額を取引できるものです。

花田さん

あける

それが、相場の底になったと感じたところが実は暴落の入り口で、その後も相場が下がり続け、資金がなくなるどころか400万ものマイナスを出してしまったんです…。

花田さん

あける

取引業者からは明日の市場終了までに入金をお願いしますと言われたので、私はあわてて消費者金融から借り入れをし、マイナス分の入金を済ませました。

でも、問題はそこからだったんです。貯金のかなりの額を仮想通貨取引につぎ込んでいたうえに、あまり余裕のない生活をしていたため、あっという間に返済に行き詰りました。

花田さん

解決方法や返済について

お金を借りる際には安全な消費者金融は存在しない、と考えるのが鉄則です。

返済計画もないままに借入を繰り返し、後々借金地獄に陥いるというケースが後をたちません。

あける

ある時、スマートフォンでお金に関する調べ物をしていたら「債務整理で借金減額!減額シミュレーターはこちら!」という広告が出てきたんです。

借金を減額できる方法があるなんて思っていなかったので、すぐにその広告のサイトに行ってみました。

花田さん

あける

減額シミュレーターですね。

匿名で借金を減らせるか確認できる簡易的な無料ツールですよね。

はい、そうです。借金の額、借り入れをはじめた時期、毎月の返済額などの質問に回答し、電話番号とメールアドレスを減額シミュレーターに入力して送信すると、その場で借金が減らせるかわかる他、後日弁護士事務所から詳細な説明の連絡がくるとのことでした。

花田さん

あける

減額シミュレーターに全ての項目を入力してみると、「借金減額可能です!」との診断結果が出たんです。

何とかなるかもしれないと思うと心が少し軽くなりました。

花田さん

あける

簡易診断でも気持ちが楽になりますよね。

弁護士事務所からの連絡はすぐに来たんですか?

はい、次の日には電話がかかってきました。

物腰柔らかな弁護士さんで、減額シミュレーターに入力した内容の他、詳細について聞き取りをして下さいました。

聞き取りが済むと、「個人再生をすれば大きく借金を減らせます。一緒に頑張ってみませんか?」と提案して下さったんです。

花田さん

あける

はい、そうです。よくCMなどでも目にする「国の借金救済制度」というのも債務整理のことを指しているそうです。

債務整理にも色々種類があり、任意整理・個人再生・自己破産の3種類があります。

花田さん

あける

個人再生は裁判所へ申し立てをし、借金を5分の1程度~最大10分の1、最大100万円まで減額できる可能性のある手続きです。

花田さん

あける

そうなんです、家族もいるので持ち家は残したかったですし、条件に当てはまっていたので個人再生をすすめていただきました。

花田さん

あける

はい、個人再生以外の債務整理である、「任意整理」と「自己破産」についても教えていただきました。

花田さん

あける

はい、債務整理の中でも一番選ばれている方法だそうで、減額した借金の残りは、3~5年で返済していくことになります。

そのため継続的に返済ができる収入があることが利用の条件になるそうです。

花田さん

あける

はい。個人再生の費用の相場は、着手金が約30万円~、報酬金が約20万円~程度かかるとの説明を受けました。

また、裁判所への費用として3万円程度、再生委員に対する報酬がさらに別途かかる可能性があったので、手続き費用としては個人再生の方が高くつくようでした。

花田さん

あける

借金の減額幅を比較した際に、任意整理では元金は減らないので、借金そのものを減らせる個人再生を選びました。

花田さん

あける

はい、丁寧に説明をしてくれたおかげで、納得して個人再生を選ぶことができました。

花田さん

あける

銀行や消費者金融の借入利息、カードローンやキャッシングによる借入利息、住宅ローンや自動車ローンなどの利息が対象になると聞きました。

私の場合は住宅ローンのみでしたので、個人再生の「住宅ローン特則」を利用できました。

花田さん

あける

はい、住宅ローン以外にローンが残っていた場合は、難しかったかもしれません。

あと借金額が100万円以上であったため個人再生が適用できると伺いました。

花田さん

あける

そうですね、個人再生では返済しなければならない最低限の金額が100万円となっているため、100万円以下の借金ではできません。

例えば、財産がない状態で500万円の借金を個人再生をした場合、借金を100万円まで減額できる可能性があります。

そうなんですね。100万円であれば返済が見込める金額なので、今回は適用できてよかったです。

花田さん

あける

費用は分割払いにしていただきました。

多くの弁護士事務所では分割払いや後払いに対応しているそうです。

花田さん

あける

分割にすることで負担も大きく軽減できますね。

今回選ばなかった自己破産についてはご説明を受けましたか?

はい。しかし私の場合は、個人再生を適用でき、自己破産はデメリットが大きいと言われたので選びませんでした。

花田さん

あける

花田さんのケースは自己破産だとデメリットが大きいかもしれませんね。

自己破産は、裁判所へ申立てをし、税金や養育費などの非免責債権を除いた借金を全額免除免責(免除)してもらう手続きです。必ず免責許可が下りるというわけではないので注意が必要です。

支払能力がなく、返済が不可能であることが裁判所に認められれば、全ての返済義務がなくなります。ただし、車や持ち家といった20万円以上の財産は回収・処分されてしまいます。

借金がなくなる代わりに、財産の回収・処分があるんですね。

花田さん

あける

自己破産の管財事件の場合、一番手続き費用がかかるんですね。

自己破産が向いているのはどういった人なのでしょうか?

花田さん

あける

家族や住宅ローン、収入状況を鑑みて、弁護士さんは私に個人再生をすすめてくれたんですね。

花田さん

あける

そう思います。

実際に債務整理をしてみて、花田さんが感じたデメリットにはどのようなものがありますか?

債務整理を行うと、5〜10年程度信用情報機関に「事故情報」が登録され、いわゆる「ブラックリストに載っている」状態になります。

ブラックリストに載ると、クレジットカードが使えなくなったり、新規作成できなくなったりしますし、消費者金融や銀行カードローンなどで新しい借入ができなくなります。また、奨学金や住宅ローンなどの保証人にはなれませんし、スマホや携帯電話の割賦購入も難しいでしょう。

さらに、信販系保証会社を使用している賃貸住宅の契約もできなくなるといった影響があります。

花田さん

あける

はい、クレジットカードはデビットカードやプリペイドカードを使う手がありますし、賃貸住宅の契約時には信販系以外の保証会社を選ぶことで契約ができる場合があります。

私の場合は家族がいるので、何かあれば代わりに契約してもらうことができます。

花田さん

あける

はい、私一人だったら今回のような債務整理も適用できたかわかりませんでした。

花田さん

あける

おまとめローンは知っています。複数の貸金業者から借金をしている場合、おまとめローンへの借り換えで借金を一本化する方法ですよね。

花田さん

あける

なるほど。おまとめローンではどれくらい金利が下がるんでしょうか?

花田さん

あける

そうなんですね、支払期限はどれくらいになりますか?

花田さん

あける

現実的に返済できるプランを立てるか、月々の負担は大きくても支払い総額を少なくするかのどちらかなんですね。

低金利に乗り換える方法はどういったものですか?

花田さん

あける

現在借り入れしている金利よりも低い金利のローンなどに借り換えをし、利息分の返済を減らして返済総額を減らすというものです。

例えば、100万円を返済回数60回で借り入れ、金利18%(年)のローンを組んだ場合、返済総額は152万3,580円ですが、金利12%(年)のローンに借り換えれば、返済総額は133万4,640円(元利均等払いとして計算)になります。

その場合は、返済総額が188,940円も変わるんですね。

花田さん

あける

ただし、注意点もあります。ローン商品は全てが低金利というわけではありませんし、低金利にみえても借入条件などによっては低金利にならない場合もあります。

別のローンに借り換えるというのは、借金返済のために新たに借金をすることになりますので、根本的な解決方法ではないことを忘れないことが大切です。

なるほど。

3つ目の過払い金請求はどのような方法でしょうか?

花田さん

あける

そのようなこともあるんですね。過払い金返還請求はどういった場合に適用されるんでしょうか?

花田さん

あける

なるほど。心当たりがある人は一度弁護士さんに確認してもらうだけでも価値がありそうですね。

花田さん

あける

そうなんですね。今回選ばなかった債務整理や、その他の減額方法についても理解することができました。

花田さん

その後の借金返済状況

無事に借金問題を解消することができた花田さんですが、その後、不便なことや、気になっていることなどあるのでしょうか。

あける

投資に失敗したうえに借金まで背負ってしまい、精神的にかなり落ち込んでいました。

返済の期日が近づくとお金のことで頭がいっぱいで眠れなくなるなど、本当に身も心もボロボロでした。

しかし、弁護士さんの協力もあって借金が100万円にまで減り、先の見通しがつくようになったおかげで今は心身ともに元気にやっています。

花田さん

あける

私には投資は向いていませんでした。

小さな相場の変動にもビクついてしまい、知らず知らずのうちにストレスを抱えていて、あんな無茶な賭けに出たんだと思います。

今後はまたコツコツと働いて、借金返済を頑張っていきたいです。

花田さん

体験談が解決への道しるべとなります

今、このページをご覧になっているということは、「借金問題からなんとか解放されたい」と情報をお探しのことでしょう。

どうぞご安心ください。

このサイトには、過去に借金で苦しんでいた人々がどのように解決したのか、その体験談を豊富に掲載しています。

借金総額の体験談は、あなたと似たような状況から抜け出すことができた「リアルな解決法」が盛りだくさんです。

ぜひ一刻も早く、この不安な気持ちから解放され、あなたが望むいわゆる普通の生活を手に入れてください。

2020年5月~2023年9月の「あけるさいむ」ユーザーアンケートに基づくものです

上記、借金総額に応じたページへ遷移して、分析データを見たり体験談を読んだりすることで、今の不安を和らげることができるでしょう。

⇒ 借金減額シミュレーター

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有