※この記事は、広告(PR)を含む場合があります。

あける

あける

Paidy(ペイディ)は、手続きが簡単で、クレジットカードのように使える後払いサービスです。

オンラインショッピングでもすぐに利用できるため、近年利用者が増えています。

しかし、すでに返済や生活費の支払いが厳しい状況で、その場しのぎとして利用するのは注意が必要です。

支払いが遅れると、クレジットカードと同じように利用停止となったり、信用情報に傷がついていわゆるブラックリストに登録される恐れがあります。

「督促を止めたい」「家族に知られる前に解決したい」と悩んでいる方は、専門の弁護士へ相談することで、月々の返済額を減らしたり、督促を一時的に止められる可能性があります。

この記事では、ペイディの支払いに遅れるとどうなるのか?時系列ごとに解説していきます。

【時系列で解説】ペイディ支払い遅延時に起こること

目次

ペイディの支払いが遅れると、延滞日数に応じてさまざまなペナルティが発生します。

支払い期日を1日でも過ぎると、一時的に利用が停止されたり、遅延損害金が課されたりします。

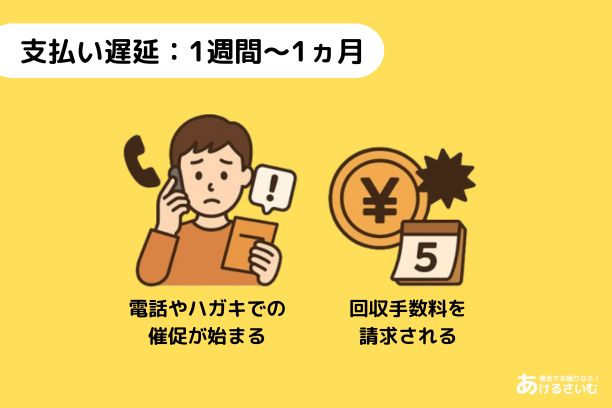

さらに、1週間から1ヵ月ほど遅れると、電話やハガキでの督促が始まり、回収手数料を請求される可能性があります。

2ヵ月以上滞納が続く場合は、アカウントの強制解約や購入商品の回収、さらに法的措置が取られることで裁判所から通知が届くことも考えられます。

| 支払遅延期間 | ペナルティ |

|---|---|

| 1日〜 |

|

| 1週間〜1ヵ月 |

|

| 2ヵ月〜 |

|

| 1年以上 |

|

【1日~】ペイディの支払い遅延で起こること

ペイディの支払いが1日でも遅れると、以下のような影響が生じます。

- 一時的に利用が停止される

- 遅延損害金が発生する

- メールやSMSで請求の連絡が届く

- 利用枠が減額される可能性がある

一時的な利用停止

ペイディの支払いが1日でも遅れると、利用が一時的に停止されます。

滞納分を全額支払うまで、再び利用できなくなりますので、期日を過ぎてしまった場合は迅速に支払いを行いましょう。

ただし、期日を1日過ぎた時点で必ず利用停止になるわけではなく、ペイディ側での確認状況によっては数日間利用可能な場合もあります。

それでも、ペイディの利用規約によると、滞納を続けると利用停止を免れることはできません。以下は関連する利用規約の内容です。

第9条(禁止事項)

(中略)

(3)意図的な未払い等の詐欺的な行為

(中略)

- 利用者が上記(1)~(9)の行為を行った場合、またはその恐れがあると当社が判断した場合、当社は本サービスの利用をお断りできるものとします。

引用:ペイディ利用規約

このように規約にも明記されているため、支払い遅れを続けると利用停止は避けられません。

遅延損害金の発生

ペイディの支払いが遅れた場合、翌日から遅延損害金が発生します。

遅延損害金は、支払いの遅延による損害を補うために課されるもので、ペイディでは年利14.6%が適用されます。(※参考:ペイディ利用規約第7条)

遅延損害金がいくらになるかは次の計算式で求められます。

遅延損害金=延滞総額 × 14.6% ÷ 365日 × 延滞日数

遅延損害金は延滞日数に応じて増えていくため、延滞を早期に解消することが重要です。

また、1件あたり153円(税込)の「回収手数料」も上乗せされることも覚えておきましょう。

メールやSMSで請求連絡が届く

ペイディの支払いが遅れると、メールやSMSで請求の連絡が届きます。

例えば、次のような文面が送られてくることがあります。

「お支払い期日が過ぎています。〇日までに支払いを完了させてください。」

このような連絡を受け取ったら、内容を確認し、指定されたURLから速やかに支払いを行いましょう。

ただし、Paidyを利用した詐欺なども横行しているため、支払い遅れの連絡がPaidy公式からのものなのか確認してから支払いを行いましょう。

また、メールが届くタイミングは支払い方法によって異なります。

- コンビニ払い・銀行振込の場合:支払い期日の翌日以降

- 口座振替の場合:支払い期日の3〜5日後以降

特に口座振替の場合、確認に3〜5営業日かかるため、ペイディからの通知が数日遅れて届くこともあります。

利用枠が減額される恐れあり

ペイディの支払いに1日でも遅れると、利用枠が減額される可能性があります。

ペイディの利用枠は、本人確認後に行われる審査結果に基づき設定されます。

利用履歴が良好であれば利用枠が増えることもありますが、支払い遅れが発生すると信用度が低下し、利用枠が減額される可能性があるため注意が必要です。

自身の利用枠はペイディアプリ(App Store・Google Play)で確認できます。もし支払いが遅れた場合、利用枠から利用総額を差し引いた残額が表示されます。

元の利用枠に戻すには、以下の点に気をつけることが大切です。

- 遅延分をすぐに支払う

- 遅延を繰り返さず、期日前の支払いを継続する

【1週間〜1ヵ月】ペイディの支払い遅延による影響

ペイディの支払いが一週間〜1ヵ月遅れると、次のような状況が生じます。

- 電話やハガキによる督促の連絡が届く

- 回収手数料が請求されるようになる

電話やハガキで督促の連絡を受ける

ペイディの支払い期日から1週間以上遅らせると、ペイディのカスタマーセンターから督促の電話がかかってきます。

電話は、以下のような番号からかかってくることがあります。

- 03-4405-5442

- 03-5544-8715

- 050-3155-0130

- 050-3155-1041

身に覚えがない番号だと感じても無視するのではなく、きちんと対応することが重要です。

対応を怠ると、さらにペナルティが発生したり、不利な状況に陥る可能性があります。

電話があった場合には、支払いの意思を伝え、具体的な支払い可能日を知らせることでスムーズな解決を図りましょう。

回収手数料が発生するようになる

ペイディでは、利用者の費用負担について次のように定めています。

このほかに、支払いが遅れた場合には遅延損害金に加えて、未払い分の回収に関する手数料がかかることがあります。

Paidyでは、一定期間以上入金が確認できないと「回収手数料」が発生し、その額は1件あたり153円(税込)(※参考:ペイディ利用規約第6条)と定められています。

小さな金額に見えても、複数回続くと負担が増えるため注意が必要です。

さらに損害遅延金(延滞総額 × 14.6% ÷ 365日 × 延滞日数)が本来の支払い額に上乗せされるため、最終的な負担額が想定以上に大きくなり、返済が困難になる可能性があります。

特に請求件数が多い場合、できるだけ早く支払うことが重要です。

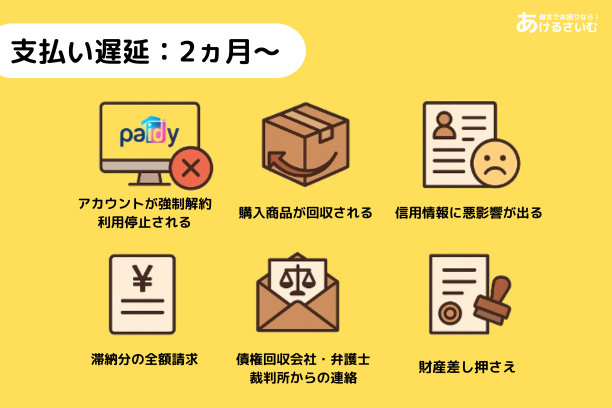

【2ヵ月以降】ペイディの支払いに遅れたら起こること

ペイディの支払いを2ヵ月以上遅延すると、以下のような問題が発生します。

- アカウントが強制解約され、利用が停止される

- 購入商品が回収される可能性がある

- 信用情報に悪影響が出る

- 滞納分が全額請求される

- 債権回収会社や弁護士から連絡がくる

- 裁判所から通知が届く

- 財産が差し押さえられることがある

これらは日常生活に大きな影響を与える可能性があるため、早期に対応することが重要です。

アカウントが強制解約され利用停止となる場合

ペイディの支払いを2ヵ月以上滞納すると、アカウントが強制的に解約され、サービスの利用が停止されます。

一度解約された後は、滞納分を完済しても再度利用することができません。

「利用者が本サービスの利用を解約した場合、ご利用を再開いただくことはできません。」(引用:ペイディ利用規約 第11条)

このため、支払いが難しい場合は早めにペイディの窓口へ相談し、分割払いの変更などを検討することをおすすめします。

購入した商品の回収リスク

2ヵ月以上ペイディの支払いが滞ると、購入した商品が回収されるリスクがあります。

ペイディの利用規約には以下のように記載されており、代金を支払うまでは商品の所有権がペイディ側に留保されると定められています。

「利用者が本サービスの利用により購入した商品の所有権は、利用者の当社に対するお支払が完了するまでは、当社に留保させていただきます。」(ペイディ利用規約 第8条より引用)

ただし、全ての商品が回収されるわけではなく、商品の価値や下落率が考慮される場合もあります。

未払いが続くと商品を失うリスクがあることを、あらかじめ認識しておきましょう。

信用情報への悪影響

ペイディへの支払い遅延が2ヵ月を超えると、その情報が信用情報機関に記録され、信用情報に悪影響を与える可能性があります。

具体的には、CIC(株式会社シー・アイ・シー)やJICC(日本信用情報機構)といった信用情報機関に、支払い遅延が登録され、以下のような影響が生じることが考えられます:

- ローンの借り入れが困難になる

- クレジットカードが利用できなくなる

- 携帯電話端末の分割購入が難しくなる

- 賃貸物件の契約審査に影響する

さらに、一度登録された延滞情報は5年間保持され、期間中は他の金融機関での利用が制限される可能性があります。

滞納分の全額を請求される

ペイディで2ヵ月以上支払いが遅れると、滞納金額の全額請求を受けることになります。

ペイディの利用規約第9条では、虚偽の申告や詐欺的行為といった不適切な行為があった場合、以下のように規定されています。

「第9条(中略)この場合、利用者は、当然に期限の利益を失うとともに、当社に対する一切の未払債務を直ちに支払うものとします。」

引用:ペイディ利用規約

「期限の利益」とは分割払いを行う権利を指しますが、その権利を失った場合、すべての未払い分を即時に支払う義務が生じることになります。

債権回収会社または弁護士から連絡がくる

2ヵ月以上ペイディの支払いを滞納していると、債権回収会社や弁護士から連絡が入る可能性があります。

この段階では、ペイディが直接回収を行うのではなく、法的措置を見据えた上で、回収業務を委託された債権回収会社や弁護士が督促を行います。

ペイディは「三菱UFJファクター株式会社」に回収を委託しており、督促を無視し続けた場合には、以下のような措置が取られる可能性があります。

- 遅延損害金の追加

- 裁判の申し立て

- 強制執行の実施

このような連絡が来た場合は、速やかに支払いを済ませるか、難しい場合は支払い条件の交渉や資金調達の検討を行う必要があります。

裁判所からの通知が送られる

前述のように、ペイディの支払いを2ヵ月以上滞納し、債権回収会社や弁護士からの督促を無視していると、裁判所から正式な通知が届くことになります。

裁判所からの通知は、法的措置が進んだ証拠であり、特別送達という方法で送られるため、受け取りを拒否することはできません。

この通知を受け取った後も放置していると、最終的に強制執行に進む恐れがあります。

裁判所からの通知には、以下のような書類が含まれることが一般的です。

- 訴状:ペイディが裁判を起こし、支払いを請求していることを示すもの

- 差押通知書:ペイディが申し立てた差し押さえが裁判所で認められ、差押えが決定されたことを知らせるもの

これらの書類が届いた場合、内容をすぐに確認し、迅速に対処することが必要です。

財産が差し押さえられる

裁判所からの通知を放置したままでいると、最終的には強制執行に移行します。

強制執行とは財産の差し押さえのことで、具体的には以下のような財産が対象となります。

- 給与

- 預金

- 自動車

- 貴金属

- 不動産

なお、給与に関しては、全額が差し押さえられるわけではありません。

原則として手取りの4分の1までが上限とされていますが、勤務先にはペイディの滞納が知られてしまうため、信用にも影響を及ぼします。

また、これらの財産が差し押さえられると家族にも影響が及ぶ恐れがあります。

そのため、こうした事態に至る前に、誠実な対応を心掛けることが重要です。

支払いが難しい場合は、カードローンの活用、公的支援制度の利用、親からの借り入れなどを検討し、資金を調達しておく必要があります。

1年以上経過した場合に起こること

ペイディの支払い遅れが1年以上にわたると、事態はさらに深刻化し、訴訟を起こされる可能性が一層高まります。

裁判所を介した以下の手続きが進められ、支払い督促に関する特別送達を無視した結果、裁判所の判決をもとに強制執行が行なわれます。

- 支払い督促に関する特別送達の発行

- 裁判による判決

- 強制執行

特別送達は裁判への呼び出し状にあたりますが、これを無視した場合、裁判は本人が不在のまま進行し、その後強制執行が実行されます。

その結果として、銀行口座の凍結などの財産差し押さえが避けられなくなります。

このような事態を防ぐためにも、長期的な延滞は決して良い選択ではありません。早めに誠実な対応をとることが重要です。

ペイディの支払いが遅れた場合・遅れそうな場合の対処法

ペイディの支払いに遅れた場合、または遅れそうな場合には、以下のように対処するのが適切です。

支払いに遅れた場合

- 銀行振込またはコンビニで速やかに支払う

- ペイディの窓口に連絡して相談する

支払いが遅れそうな場合

- 支払い確定日までに3・6・12回払いに変更する

どちらの場合でも、焦らず案内に従って早めに行動することが重要です。

なお、もし手元に支払うお金がない場合は、カードローンを活用することも検討できます。

銀行振込やコンビニで速やかに支払う

ペイディの支払いを忘れて支払期日に遅れた場合は、まず迅速に銀行振込またはコンビニで支払いを済ませることが大切です。

支払い前には、督促メールやSMSで損害遅延金が発生していないか必ず確認してください。

特に、口座引き落としを利用している場合、残高不足で引き落としができなかった場合は、再引き落としが行われません。支払い遅れ分は銀行振込またはコンビニ払いで対応する必要があります。

セブンイレブンでの支払い手順

- ペイディアプリをダウンロードして開く。

- 「お支払い」を選択する。

- セブンイレブンのロゴをタップする。

- 表示されたバーコードをレジで提示する。

なお、ファミリーマートでの支払いは番号払いになります。

支払い遅れの場合、口座振替は利用できるの?

支払い期日を過ぎている請求分は口座振替で支払うことができません。

過去の滞納分を当月請求分とまとめて引き落とすこともできないため、銀行振込またはコンビニ払いで対応する必要があります。

残高不足で引き落としに失敗した場合も同様です。3〜5営業日後に送られてくるメールやSMSを確認し、指定の方法で支払いを行いましょう。

カードローンでお金を借りて支払うのがおすすめ

お金をすぐに用意できない場合には、カードローンを活用するという選択肢も考えられます。

中には、一定期間利息がかからない無利息サービスを提供しているカードローンもあるため、次の給料日までの一時的な借入なら、実質的に利息を支払わずに済む可能性があります。

以下に、無利息サービスを提供している代表的なカードローンを挙げてみました。

金融機関: カードローン名: 無利息期間

- 大手消費者金融

- アイフル: 契約日の翌日から30日間

- アコム: 契約日の翌日から30日間

- プロミス: 初回借入日の翌日から30日間

- 中小消費者金融

- ダイレクトワン: 初回借入日の翌日から55日間

- 銀行

- 楽天銀行スーパーローン: 同行指定日から30日間

窓口での相談

ペイディの支払い期日を過ぎてしまった場合でも、すぐに支払えないときは、ペイディの窓口に相談してみるのが良いでしょう。相談窓口の連絡先は以下の通りです:

ペイディカスタマーサポート(フリーダイヤル)

TEL:0120-971-918

対応時間:平日10:00〜18:00

次の手順で問い合わせを行うと、分割払いへの変更など柔軟な支払い方法を提案してもらえる可能性があります:

- ペイディカスタマーサポートに電話をかける

- 音声ガイダンスに従い、「期日を過ぎたお支払いについて」で「1」を押す

- 支払いが困難な旨とその理由を伝える

支払い日を過ぎた後でも、2週間程度の猶予が与えられ、その期間内に再度支払い日が設定されます。このタイミングで支払いを済ませれば、大きな問題にはなりません。また、口座に残高が不足して引き落としができなかった場合、再引き落としは行われません。後日届くメールにコンビニ払いや銀行振込の方法が記載されていますので、指示に従って速やかに支払いを行いましょう。

遅れそうな場合は支払い確定日までに分割払いを変更する

ペイディの支払いが遅れそうな場合、支払いが確定する前に分割払いへ変更することが有効です。

ペイディでは、口座振替と銀行振込を選択した場合のみ、分割手数料無料で3回、6回、12回の分割払いが利用できます。

ただし、この機能を使うためにはペイディプラスに登録する必要があるため、運転免許証やマイナンバーカードを使った本人確認を事前に行いましょう。

分割払いへの変更手順は以下の通りです:

- ペイディのアプリで「ご利用履歴」をタップ

- 「分割払いに変更」を選択

- 希望する支払い回数を設定

なお、支払い期日までに分割払いに変更できなかった場合、ペイディに連絡をしても期日の延長はできません。

ペイディ公式FAQにも以下のように記載されています:

「ご連絡をいただいても、お支払い期日の延長はできません。そのため、カスタマーサポートへお支払いが遅れる旨のご連絡は不要です。」

引用:ペイディよくあるご質問

どうしても支払う資金が用意できない場合には、「ペイディの支払いができない場合の対処法」を参考にして対応策を考えてみてください。

ペイディの利用停止、解除方法は?

ペイディの利用が停止されてしまった場合、支払い遅れ以外にも複数の原因が考えられます。身に覚えがない場合でも、まずはペイディのカスタマーセンターに問い合わせて確認することが重要です。支払い遅れが原因の場合は、速やかに支払いを完了し、カスタマーセンターに連絡して入金確認をしてもらうことで解除されることがあります。しかし、利用停止の原因によってはご自身での解除ができない場合もあります。どのような場合に利用停止が解除できるのか、また解除できないのかを解説します。

支払い遅れによる利用停止を解除する方法は?

ペイディの支払いが遅れて利用停止となった場合、解除するには未払い分の支払いが必須です。支払いを済ませれば、通常3日から5日程度で支払結果が反映され、利用停止が解除されます。すぐにペイディを使えるようにしたい場合は、コンビニ払いや銀行振込で支払いを完了後、カスタマーセンターに電話で連絡し、入金の確認をしてもらうとスムーズです。

ただし、利用停止が解除されるまでの期間は状況によって異なり、数日から数ヶ月かかる場合もあります。 支払い状況については、MyPaidyやメール、SMSで確認できます。 もし期日までに支払いが難しい場合は、カスタマーセンターに連絡して相談することで、支払い期限の猶予や分割払いなどの対応が可能となることがあります。

「決済が承認されませんでした」と表示された場合は?

Paidy(ペイディ)で「決済が承認されませんでした」と表示される場合、いくつかの理由が考えられます。PaidYではAmazonなどで商品を購入する際に都度審査が行われており、与信調査に通らなかった場合に決済ができないことがあります。過去にPaidyや他の後払いサービス、クレジットカードで延滞や滞納をしたことがある場合、信用情報機関であるCICなどにその情報が登録され、信用力が低下している可能性があります。この信用情報に問題があると、審査に影響し、paidyの利用ができない場合があります。また、利用金額が利用上限額を超えている場合や、一部対象外の商品をamazonなどで購入しようとしている場合も決済が承認されないことがあります。これらの点を確認し、原因を特定することが重要です。

不正利用が原因でペイディ側が利用を制限するケース

ペイディでは、不正利用の疑いがあると判断した場合、一時的に利用を停止することがあります。身に覚えのない請求や、通常と異なる利用があった場合は、不正利用の可能性があるため、注意が必要です。ペイディアプリまたはMyPaidyで利用履歴を確認し、不審な点がないか確認してください。もし不正利用が確認できた場合は、ペイディのカスタマーセンターに電話またはメールで連絡し、状況を伝えることが重要です。迅速な対応により、被害の拡大を防ぐことができる場合があります。クレジットカード情報や個人情報の入力を求める不審なメールやSMSには注意し、リンクをクリックしたり情報を入力したりしないようにしましょう。

自分でペイディの利用停止設定をしていたケース

過去に自分でペイディの利用停止設定を行った場合は、支払い遅れによる利用停止とは異なり、比較的簡単に再開できます。これは、不正利用への懸念や、使いすぎを防止するための戒めとして利用停止を設定した人がいるためです。 自分で利用停止を行った場合は、Mypeidyにログインし、利用停止設定を解除するだけで、再びペイディの利用が可能になります。

ただし、解除後すぐに利用できない場合もあるため、少し時間を置いてから再度試してみてください。 このように、自分で停止した場合は、Mypeidy上での簡単な手続きで利用を再開できる点が特徴です。

ペイディの支払い遅れは信用情報に影響する?ブラックリストに載らないための期限は?

ペイディの支払いを2ヵ月以上滞納すると、信用情報に影響を及ぼします。ただし、どのサービスを利用しているかによって、信用情報に傷がつく場合とつかない場合があります。

信用情報に影響が出るサービス

- ペイディプラス

- ペイディ超あと払い

- ペイディあと払いApple専用

信用情報に影響が出ないサービス

- ペイディ一括払い

ペイディ一括払いは事前の与信審査がなく、簡単な手続きで利用可能なため、支払いが遅れても信用情報に影響しません。

また、信用情報に事故情報(ブラックリスト)として登録されるのは、支払いを2ヵ月以上滞納した場合に限られます。この場合、登録から5年間はブラックリストに残るため、クレジットカードやカードローンなどの審査に通らなくなる恐れがあります。

ただし、数日や1週間程度の支払い遅れであれば、大きなペナルティは課されないため、期日を過ぎても落ち着いて早急に支払うよう努めましょう。

ペイディの支払いが難しい場合の対処法

ペイディの支払いができない場合、以下の方法を検討することをおすすめします。

- 一時的に分割払いへ変更する

- カードローンを活用する

- 中小消費者金融(街金)を利用する

- クレジットカードのキャッシング枠を利用する

- スキマバイトで収入を得る

- 公的支援制度を活用する

- 親や家族からお金を借りる

お金を確保したら、速やかにペイディへの支払いを行いましょう。支払い方法の詳細は、前述の「ペイディの支払いが遅れたときはどうやって払えばいいの?遅れた場合と遅れそうな場合の対処法」を参照してください。

一時的に分割払いへ変更する

ペイディの支払いが困難な場合、一時的に分割払いに切り替える方法を検討してみましょう。ペイディでは、3回・6回・12回の分割払いが手数料無料で利用可能です。一括払いが厳しいときに分割払いを選ぶことで、負担を軽減して支払いがしやすくなります。

ただし、ペイディの分割払いを利用する際には、次の点に注意が必要です:

- ペイディプラスへのアップグレードが必要

- 支払い確定日を過ぎると分割払いに変更できない

- 販売店によって選べる分割回数が異なる

分割払いの具体的な変更方法については、前述の「遅れそうなときは支払い確定日までに3・6・12回払いに変更する」で解説していますので、そちらも参考にしてください。

カードローンを活用する

ペイディの支払いが難しい場合、カードローンを利用して資金を調達するのが便利です。以下のような利点が挙げられます:

カードローンのメリット:

- 大手消費者金融では即日融資が可能

- 無利息サービスを提供しているところもある

- Web申し込みなら24時間対応

- 契約限度額内であれば何度でも借り入れ可能

特に、無利息サービスを活用すると、一定期間(通常30日程度)は利息がかからないため、追加の負担なくペイディの支払いを済ませられます。このサービスは消費者金融や一部銀行でも提供されています。

ただし、利息が発生すると負担が増えるため、無利息期間内に返済するよう計画を立てることが重要です。以下におすすめのカードローンを紹介します。

おすすめのカードローン:

- アイフル:

- 審査時間最短18分、融資時間最短18分

- 最大30日間利息0円

- 在籍確認不要、郵便物なし

- プロミス:

- 審査時間最短3分、融資時間最短3分

- 最大30日間利息0円

- 上限金利が他社より低い

- SMBCモビット:

- 審査時間最短15分、融資時間最短15分

- 原則電話連絡なし、郵便物なし

- 返済時にポイントが貯まる

カードローンを上手に活用して、迅速にペイディの支払いを完了させましょう。

中小消費者金融を利用する

ペイディの支払いができない場合、カードローンの利用を検討する際には、まず審査に通過する必要があります。銀行カードローンは低金利である一方、警察庁データベースへの照会などを伴い、審査が厳格に行われます。一方で、大手消費者金融も銀行ほどではありませんが、貸金業法に基づいて審査を実施しており、簡単には通過できません。

そのため、銀行や大手消費者金融の審査に通らない場合は、中小消費者金融(街金)を検討するのがよいでしょう。店舗数は限られているものの、審査において人格や状況を評価基準に取り入れるなど、柔軟な対応が期待できます。

公的支援制度を活用する

生活資金が足りず困窮している場合、公的支援制度を利用するのもひとつの方法です。

国や地方自治体はさまざまな支援制度を提供しており、都道府県の社会福祉協議会が中心となって実施している「生活福祉資金貸付制度」や「臨時特例つなぎ資金貸付」があります。

対象者と内容の例:

- 生活福祉資金貸付制度

- 対象者:低所得者世帯、障害者世帯、高齢者世帯

- 内容:生活支援費、住宅入居費、一時生活再建費、緊急小口資金、教育支援費など

- 臨時特例つなぎ資金貸付

- 対象者:住居のない離職者のうち、当面の生活費支援が必要な人

- 内容:無利子で10万円までの貸付

ただし、これらの制度を利用するには、複数の必要書類を提出する必要があり、審査も行われるため、実際に融資を受けられるまで時間がかかる場合があります。

スキマバイトを活用する

スキマバイトは、短期間や空いた時間を活用して行う臨時のアルバイトを指し、以下のようなメリットがあります。

- 最短即日で報酬を受け取れる

- 自分のスケジュールに合わせて働ける

- 特別なスキルがなくても始められるものが多い

例えば、タイミーでは面接や履歴書が不要で、当日申し込みにも対応しており、報酬は即日振り込まれるのが特徴です。

仕事内容には、次のような選択肢があります。

- 荷物の積み込み作業

- 飲食店でのキッチン補助

- スーパーの品出し

- 書類整理やパソコン入力などの事務作業

- デリバリースタッフ など

スキマバイトを活用すれば、1日数時間でも数日働くことで数万円を得られる可能性があるため、一定の時間を確保できる場合には有効な方法です。

クレジットカードでキャッシングを利用する

クレジットカードにキャッシング機能が付いている場合、その機能を利用してお金を借りることを検討するのもおすすめです。キャッシングとは、ショッピング枠とは別に現金を借りられる機能のことで、ATMや振込を通じてすぐに現金を手に入れることが可能です。ただし、キャッシング機能が付いていないクレカの場合は利用できませんので注意が必要です。

親や家族からお金を借りる

カードローンを利用したりアルバイトをするのが難しい場合でも、急いでお金が必要なときには、親や家族に相談して借りるのも一つの方法です。

親しい関係であれば、審査なしで無利息の融資を受けたり、返済条件を柔軟に設定できるといったメリットがあります。

ただし、どんなに親しい間柄であっても、金銭の貸し借りには以下のような注意点が伴います:

- 返済が滞れば、信頼関係にヒビが入るリスクがある

- 借りた側と貸した側の認識が食い違うことでトラブルに発展する可能性がある

これを防ぐためにも、借入の際には借用書を用意し、以下の事項を明確にしておきましょう:

- 借りる目的

- 返済計画

- 返済期限

お金を作る方法を考える

ペイディの支払いをしたいけれどお金がない場合、できるだけ資金を確保する努力をしましょう。

ペイディの支払額は、少ない場合で数千円、多い場合でも10万円程度です。

以下に挙げる方法を試せば、臨時の収入が得られる可能性があり、支払日までに間に合うかもしれません。

不要品を売却する方法

家に眠っているブランド物のバッグやアクセサリー、ゲーム機、趣味のアイテムなどを売却して、ペイディの支払いに充ててみましょう。

リサイクルショップでは家具や家電といった大型の品物を取り扱っていますし、フリマアプリなら数回しか着ていない洋服や本、ブランド品、ゲーム機などを簡単に出品できます。

また、嗜好性の高い商品や趣味のアイテムはオークションサイトで売却するのもひとつの方法です。

売りたい物によって高値で売れる場所が異なるため、どのサービスを利用するかをあらかじめ調べておくとよいでしょう。

断捨離も兼ねて部屋をすっきりさせつつ、ペイディの支払いを完了させることができます。

日払いでできるバイト

日中や夜間の空いた時間を活用できる方には、日払いのアルバイトが向いています。様々な職種で募集されており、すぐに現金を受け取れるのが魅力です。スマートフォンを使って検索すれば、お住まいの地域で募集中の日払い・単発アルバイトを見つけられるでしょう。

債務整理を考える

ペイディの支払いに加え、他の借金も抱えている場合には、債務整理を検討することをおすすめします。債務整理とは、法律に基づき借金の額を支払い可能な範囲に減額したり、場合によっては免除してもらうことができる制度です。弁護士に依頼することで、取り立てや督促を即座に止められるのも大きなメリットです。

債務整理には、任意整理・個人再生・自己破産の3つの方法があり、それぞれ手続きの進め方や借金の減免割合、メリット・デメリットが異なります。自分の状況に合った最適な方法を慎重に検討してみてください。

任意整理

任意整理とは、債権者と直接交渉して、将来支払う予定の利息や遅延損害金を減額する手続きです。減額された借金を3~5年かけて返済し、完済を目指します。そのため、安定した収入があり、毎月の返済を続けられることが条件となります。この手続きは裁判所を介さないため、時間や費用が比較的少なく済みますが、借金の減額幅は他の方法に比べて小さい傾向があります。

一方で、どの借金を整理するかを選べるため、家族に知られるリスクが低い点が大きなメリットです。ペイディ以外にも借金があるものの、返済額を抑えれば完済を目指せる人や、保証人に迷惑をかけたくないと考えている人に向いている方法です。

個人再生

個人再生は、裁判所への申立てにより、借金を大幅に減額できる手続きです。財産を処分せずに済むほか、住宅ローンが残っているマイホームを保持する制度も利用できます。この方法は、借金が100万円以上ある人に有効で、借金総額に応じて最大1/10まで減額可能です。

減額後の借金は、3年~5年の期間をかけて返済していきます。ただし、安定した収入が一定以上必要であり、他の債務整理方法よりも条件がやや厳しくなっています。また、整理対象の借金を選択することはできず、官報という国の機関誌に住所や氏名が掲載される点も特徴です。

財産を処分されたくない方、任意整理では効果が見込めない方、安定した収入がある方には、個人再生が適していると言えます。

自己破産

自己破産とは、裁判所に借金の返済が不可能であることを申し立て、認められることで借金がゼロ(免責)になる手続きです。破産が認められると、以降の返済義務はなくなります。この手続きは、収入が少ない人や無収入の人でも行なうことが可能ですが、以下のようなデメリットが考えられます。

- 財産が処分される

- 免責が認められない「免責不許可事由」がある

- 資格や職業に制限がかかる

- 官報に掲載される

- 連帯保証人に影響が及ぶ

- 家族に知られる可能性が高い

さらに、自己破産の種類によっては、一定期間引っ越しや旅行が制限されたり、郵便物の取り扱いが制限されることもあります。

借金を減額しても完済が難しい場合や、収入がない方、価値の高い財産を持っていない方、また免責不許可事由に該当しない方に適した手続きです。

弁護士へ相談

ペイディの支払いに困った場合は、弁護士に相談するのが良いでしょう。ほかの借金と併せて債務整理を検討する際も、どの手続きが最適なのかアドバイスを受けることができます。債務整理にはいくつかの種類があり、それぞれにメリットやデメリットがあるため、どの方法が自分に合っているのかを判断するのは難しいものです。

弁護士に相談すれば、債務者の希望を考慮しながら、最適な方法で生活再建をサポートしてもらえます。さらに、手続きに必要な作業を一任することができるため、債務者自身は安心して日常の生活を整えることに専念することが可能です。

ペイディの支払い遅れを防ぐためのポイント

今後ペイディの支払い遅れを防ぐために、次のポイントを意識しましょう。

まず、使う金額や生活費を見直し、無計画な利用を避けることが大切です。家計を見直さずにそのままにしておくと、生活費が圧迫され、返済困難な状況に陥る可能性があります。

さらに、支払いをうっかり忘れてしまいがちな方は、口座振替を設定することで自動引き落としが可能になります。この方法を活用することで、支払い期日を気にせず、確実に支払いを行えるようになるでしょう。

支出額や生活費の見直し

ペイディの支払い遅れを防ぐためには、日々の使う金額や生活費を見直すことが重要です。支出を適切に管理することで、返済できなくなるリスクを減らすことができます。以下の取り組みを検討してみましょう。

- 支出と収入を記録する

- ペイディの利用額を事前に設定する

- 支払いのメインを現金払いに切り替える

- 毎月の貯金を習慣化する

また、生活費の見直しには以下の方法も有効です。

- 携帯電話料金のプランを見直す

- 光熱費を他社と比較し、より安く抑える方法を探る

- 利用していないサブスクリプションを解約する

- 保険プランを再検討する

- 食料品をまとめ買いして無駄を減らす

家計の見直しによる効果はすぐに現れるわけではありませんが、継続的な取り組みにより、将来的に経済的な負担を軽減することができるでしょう。

支払い方法を口座振替にして忘れを防ぐ

ペイディの支払いをコンビニ払いや銀行振込で行なっていて、支払いをうっかり忘れてしまうことがある場合は、支払い方法を口座振替に変更するのも一つの方法です。口座振替には以下のようなメリットがあります。

- 自動引き落としなので、支払い忘れがなくなる

- コンビニや銀行に足を運ぶ手間が省ける

- 引き落とし日を忘れても支払いが滞る心配がない

ただし、これらのメリットを享受するためには、引き落とし口座に十分な残高があることが前提です。万が一残高不足で引き落としができなかった場合は、銀行振込やコンビニ払いで支払う必要が生じます。そのため、引き落とし日前に残高を確認し、必要な金額をしっかり入金しておくことが重要です。

口座振替に支払方法を変更

支払い忘れを防ぎ、さらに手数料負担をゼロにしたい場合は、口座振替がおすすめです。口座に残高がある状態を維持するだけで、支払いを忘れるリスクを回避できます。ペイディの引き落とし日は毎月12日(金融機関が休業日の場合は翌営業日)なので、スケジュールも把握しやすくなります。また、すべての手続きはオンラインで完結するため、特別な手間もかかりません。

コンビニや銀行に行くのが面倒だったり、忙しさから支払いをつい忘れてしまいがちな方は、支払方法を口座振替に変更してみましょう。

利用頻度を減らす

支払い遅れを防ぐには、ペイディの利用頻度を減らすことが効果的です。支払額が把握できないような状態では、適切な家計管理ができているとは言えません。特に、支出が目に見えにくいキャッシュレス決済は、収支ギリギリの生活をしている人には向かない支払い方法です。そのため、ペイディの利用回数を減らし、支出を正確に管理する習慣をつけることで、支払い遅れを予防できるでしょう。

分割払いの利用を控える

ペイディの支払い遅れを防ぐためには、分割払いの利用を可能な限り避けることが重要です。分割払いは、現金が手元にない場合でも高額な商品を購入できるという利点がありますが、分割手数料が発生し、支払いが長期化しやすいというデメリットも伴います。支払い期間が延びるほど手数料負担が増えるため、遅れを防ぎたい場合は、一括払いが可能な範囲で利用することをおすすめします。

家計管理を徹底する

ペイディの支払い遅れを防ぐには、家計管理をしっかり行うことが基本です。以下のような方法を取り入れると効果的でしょう。

- 家計簿や家計簿アプリを使う

- 現金払いをメインにする

- 毎月の支払予定をカレンダーに記入する

さらに、無駄な支出を削減することも大切です。特に固定費を見直せば、長期的な節約につながります。具体的には以下のような方法を検討してみてください。

- スマホ料金プランの変更

- 格安スマホへの乗り換え

- 電気・ガス料金プランの変更

- フリーWi-FiやポケットWi-Fiへの切り替え

- 利用頻度の低いサービス、会員費、サブスクリプションの解約

- 加入している保険の見直し

家族や友人に協力を依頼する

ペイディの支払い遅れを防ぐためには、家族や友人に相談して立て替えてもらう方法も選択肢に入れてみてください。立て替えてもらうことでペイディのペナルティを回避できる場合があります。今月に限って使い過ぎてしまったり、来月の支払いが一時的に厳しいといった状況であれば、周囲に事情を説明し、立て替えをお願いしてみましょう。

ただし、お金の相談はたとえ家族であっても気が引けるという方もいるかもしれません。それでも支払い遅れを放置してしまうと、問題が深刻化する可能性が高まります。誠実に事情を伝え、今後の返済計画をきちんと立てて示すことで、周囲からの理解を得やすくなり、スムーズな解決につながるでしょう。

他からの借入による返済は避けるべき

ペイディの支払いが遅れるからといって、消費者金融や銀行のカードローンを利用してまで支払うのは避けるべきです。そうした借り入れでペイディの支払い遅れを解消したとしても、あなたが抱える借金総額が減るわけではありません。

むしろ、消費者金融の方が高い利息や厳しい返済条件が設定される場合もあります。たとえ翌月にペイディの支払いがなくなったとしても、新たに借りたところの返済が始まり、負担が軽くなるどころか、かえって増えてしまう可能性があります。

まとめ

ペイディは簡単な手続きで後払いが可能なキャッシュレス決済で、利用者は660万人を超えています。支払い方法にはあと払いだけでなく分割払いも選べるため、高い利便性が魅力です。ただし、一度支払いが遅れると以後は利用できなくなる点には注意が必要です。

支払いが遅れた場合、メールやSMSで通知が送られるほか、利用額の減額や遅延損害金の発生が伴います。支払い遅れが2カ月を超えると、信用情報に傷がつき、延滞分を一括請求される可能性があります。それでも対応を怠ると、弁護士や裁判所からの通知が届き、最終的には給与や預金の差し押さえに発展することもあります。

このような事態を避けるために、支払方法を口座振替に変更し、家計管理を徹底することをおすすめします。また、うっかり支払いを忘れてしまった場合は、すぐに窓口に連絡を取り、状況を説明することが重要です。さらに、ペイディの支払い以外にも借金がある方は、債務整理を検討するのも有効です。借金問題に詳しい弁護士に相談し、最適な解決策を見つけることが、早期の問題解決につながります。