※この記事は、広告(PR)を含む場合があります。

あける

あける

高価なものをクレジットカードで支払うとき、リボ払いが頭をよぎる人も多いのでは無いでしょうか。

リボ払いにすれば、毎月の負担が軽くなるので、便利と考える人もいるでしょう。

しかし、リボ払いは仕組みをしておかないと、大変怖い支払方法です。そのため、リボ払いを利用するときには十分注意しておくことが必要です。

この記事では、リボ払いをする前に知っておきたい支払いのしくみや手数料について、わかりやすく解説します。

クレジットカードのリボ払いはどんな支払方法?

目次

リボ払いとはリボルビング払いと呼ばれる支払い方法のことで、クレジットカードの支払い方法の1つです。

以下でリボ払いについてより詳しく確認しましょう。

リボ払いでは毎月の支払額が決まっている

クレジットカードの利用代金の支払方法には、次のような種類があります。

| 翌月1回払い | 1か月分の利用代金を翌月に一括して支払う方法です。手数料はかかりません。マンスリークリア方式とも言います。 |

|---|---|

| ボーナス1回払い | 利用代金を夏・冬のボーナス時期にまとめて支払う方法です。手数料はかかりません。 |

| 分割払い | 2回払い、5回払いなど、支払回数を指定して代金を支払う方法です。分割回数に応じた手数料がかかります。 |

| リボ払い | 利用代金を毎月一定額ずつ支払う方法です。支払完了まで毎月手数料が発生します。 |

リボ払いと分割払いは似ていますが、分割払いでは支払回数が明確に決まっている一方で、リボ払いでは毎月の支払金額が定額という違いがあります。

リボ払いの種類は大きく分けて2種類

リボ払いは、残高スライド方式と定額方式の2つに分かれます。

| リボ払いの種類 | |

|---|---|

| 残高スライド方式 | 利用残高に応じて毎月の支払額が決まる方式 |

| 定額方式 | 利用残高にかかわらず、毎月一定額を支払う方式 |

残高スライド方式では、利用残高が減ると毎月の支払額も減るので、支払期間が長くなります。

多くのカード会社では、手数料をできるだけ多く回収できるため残高スライド方式を採用している会社がほとんどです。

リボ払いにしてしまう理由とは?

リボ払いは、カード会社にとってメリットがある支払方法です。そのため、利用者側に使わせるよう仕向けてくる仕掛けもたくさんあります。

買い物後でもリボ払いに変更できるしくみがある

クレジットカードの支払方法は、通常は買い物する時点で指定します。

しかし、多くのクレジットカードで、買い物した後でも会員サイトからリボ払いに変更できる「あとからリボ」と呼ばれるシステムを設けています。

リボ払いへの変更は各カード会社の会員サイトからできるようになっています。

リボ払いで得するキャンペーンがある

カード会社では、リボ払いをするとお得になるキャンペーンを盛んに実施しています。

リボ払いすれば、キャッシュバックが受けられたり、ポイントをたくさん付与してもらえたりします。

初期設定がリボ払いのカードもある

クレジットカードの中には、初期設定がリボ払いとされており、支払方法を変更しない限り自動的にリボ払いになってしまうカードもあります。

基本的には、支払額は最低額で設定されているカードが多く、長期返済に陥るようになっています。

リボ払いが怖い3つの理由

CMやネット広告でもよく便利な方法として紹介されているリボ払いですが、実際は怖い支払方法でもあります。

リボ払いが怖いのは、主に次の3つの理由からです。

1. 気付かない間に借金が増える

リボ払いでは毎月の支払金額が同じなので、今月いくらリボ払いで使ったのかがわからなくなってしまいます。

カードの利用代金はカード会社が立て替えてくれているので、借金になります。リボ払いにすると、気付かない間に借金が増えてしまうことが多くなります。

2. 支払いが終わらなくなる

クレジットカードは利用限度額までなら何度でも買い物できます。

毎月支払いをしていても、利用料金と比べて支払額が少なすぎるなどでリボ払いの残高は逆に増えることがあり、支払いが終わらないということが起こってしまいます。

3. 膨大な手数料を払わなければならなくなる

リボ払いでは手数料が発生します。手数料は借金の利息に当たるものです。

リボ払いの場合、手数料率は年15%程度です。

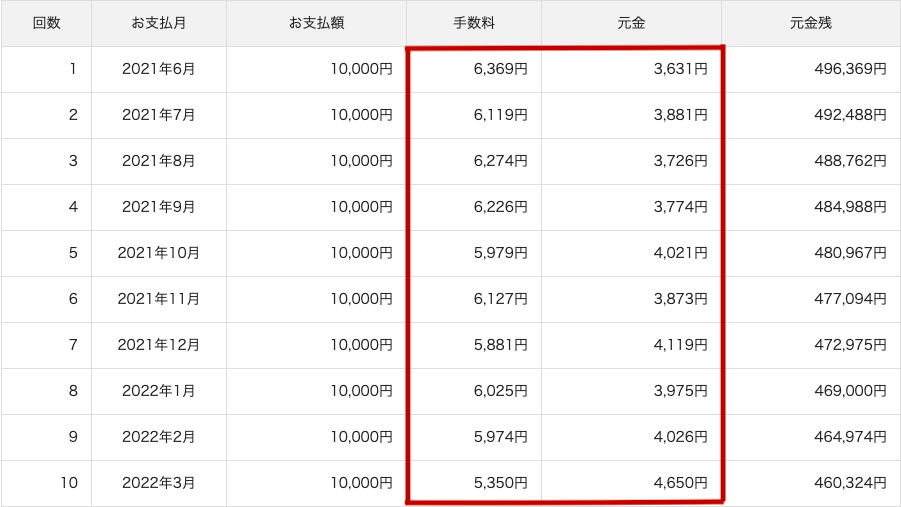

たとえば、50万円の買い物をした後、毎月1万円(手数料込)のリボ払いを続けた場合、毎月支払う手数料は次のようになります。

この例では、一回で支払う手数料は6,000円前後なので、それほど高いとは感じないかもしれません。しかし、実際には、買い物を繰り返して残高が増えることも多いはずです。

また、残高スライド方式では残高が減ると支払金額も減るため、元本が減りにくくなります。そうなると、手数料はさらに膨らんでいきます。

リボ払いをするなら注意しておきたいことは?

リボ払いは怖いとは言っても、高価な買い物をするときには便利な支払方法です。

リボ払いを選択しても、支払いが滞らなければ問題ありません。リボ払いにするときには、次のような点に注意しておきましょう。

利用残高をきちんと把握しておく

リボ払いをするなら、残高が増えないよう、自分で上限を決めておくことが大切です。

クレジットカードを使ったときには、都度いくら使ったかを必ず記録しておきましょう。

繰り上げ返済をする

リボ払いでは、毎月の最低支払金額だけ払っていても、なかなか支払いが終わりません。

リボ払いの支払中であっても、毎月の支払額に追加して支払いができます。

追加で支払う繰り上げ返済をすることで、支払い完了までの期間を短くすることができ、支払う手数料も減らせます。

リボ払いの支払いが困難になったら債務整理で解決できる

債務整理とは、借金の支払いが困難になった場合に、法律的な手段を用いて借金を支払い可能な形にする方法です。

クレジットカードのリボ払いが困難になったときにも、債務整理を検討しましょう。

クレジットカードのショッピング枠も債務整理可能

クレジットカードにはショッピング枠とキャッシング枠があります。キャッシング枠は借金なので、支払い困難な場合は債務整理ができます。

ショッピング枠は、厳密には借金ではなく立替金ですが、債務整理は可能になっています。

ショッピング枠のリボ払いの支払いが困難になった場合には、任意整理により解決できる可能性が高いです。

任意整理とは、カード会社と直接交渉して支払い条件の変更を申し入れ、負担を軽くしてもらう手続きです。

キャッシング枠と一緒に債務整理する必要がある

ショッピング枠のリボ払を任意整理する場合、キャッシング枠にも借入残高が残っていれば、キャッシング枠の借金も合わせて整理する必要があります。

そのため、同じカードでショッピング枠とキャッシング枠を切り離して整理することはできません。

ショッピング枠では過払い金は発生しない

借金の利息の上限は、利息制限法で次のように定められています。

| 元本 | 制限利率 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

貸金業者が上記の利率以上で利息を徴収している場合には、過払い金ということになり、返還を請求できます。通常の借金の任意整理では、過払い金の取り戻しも可能です。

しかし、たとえ上記の利率以上の手数料を払っていても、ショッピング枠では過払い金は発生しません。

ショッピング枠の利用代金は、立替金であって借金ではないので、利息制限法の適用がないからです。

リボ払いを債務整理するとどんなメリットがある?

クレジットカードのショッピング枠のリボ払いの債務整理(任意整理)には、次のようなメリットがあります。

毎月の支払額を減額できる

任意整理をすれば、毎月の支払額を無理のない金額まで減らせます。

任意整理以降、そのクレジットカードは使えなくなるため、利用残高が増えることはありません。債務を減らして生活を立て直すことができます。

将来の利息をカットしてもらえる

任意整理をしても、分割支払いは続けていかなければなりません。

ただし、任意整理後に発生する利息や手数料については免除してもらえます。元本だけを支払えばいいので、借金が膨らむ心配がありません。

リボ払いの債務整理のデメリットとは?

債務整理にはデメリットもあります。一時的に不便な状態になることがあるので、注意しておきましょう。

カードが使えなくなる

債務整理をすれば、そのカードは強制解約となり、使えなくなってしまいます。

そのカードに付帯している家族カードやETCカードも使えなくなります。公共料金の決済などにクレジットカードを使っている場合には、他の方法に変更する必要があります。

ブラックリストに載る

債務整理をすれば、信用情報機関に事故情報が追加され、ブラックリストに載った状態になります。

事故情報が登録されている期間中は、他社で新たにローンを組んだり、カードを作ったりすることができません。

ただし、任意整理でブラックリストに載っている期間は5年程度で、その期間を過ぎると信用情報は回復します。

まとめ

リボ払いをしている場合、支払っても支払っても残高が減らないという状態に陥ることがあります。

それは支払いが定額というリボ払いの便利なところに隠れた闇なのです。

リボ払いは怖い支払い方法であるということを認識しておき、もしリボ払いを利用した場合には、できるだけ早く支払いを終わらせましょう。

もし、すでにリボ払いの支払いで残高が減らない状態になっているなら、債務整理を検討することも必要です。