※この記事は、広告(PR)を含む場合があります。

あける

あける

「任意整理できないこともあるの?」

「専門家に相談したら任意整理できないと言われた、、、」

任意整理とは、将来利息や遅延損害金のカットなどによって、返済総額を減額する債務整理手続きのひとつです。

自己破産などに比べるとデメリットが少ないため、選択する人が多い債務整理方法ですが、実は任意整理をできない場合もあります。

では、どのような場合に任意整理ができなくなるのでしょうか。以下で解説していきます。

任意整理できない場合の例3つ

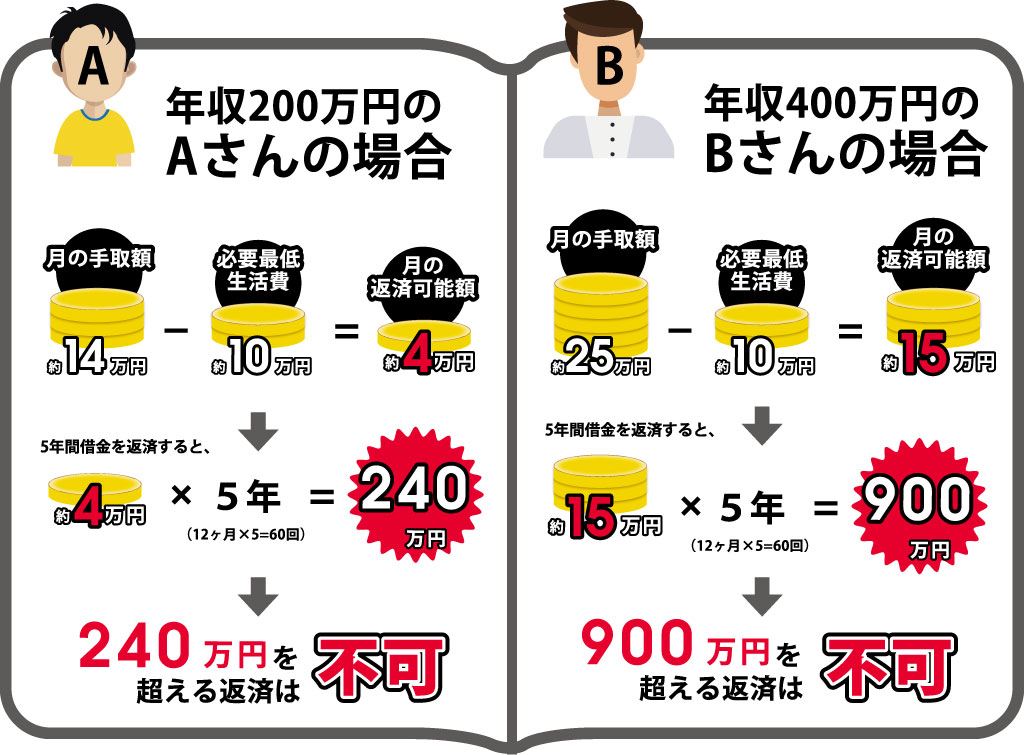

安定した収入がなく完済の目途が立たない場合

任意整理は通常、3年~5年以内に借金額を完済する手続です。

つまり、現在の借金総額÷36~60(回)をして、出た金額を月々支払えないのであれば、任意整理をすることは難しくなります。

特に、無職や収入がないなどで返済するお金がない場合は、任意整理ができません。

では、いくらの収入に対して借金額がどの程度であれば任意整理が可能なのかを2つの例をもとにシミュレーションしていきます。

図のように、その人の収入と借金額によって任意整理できるかどうかが決まってきます。

アルバイトや専業主婦の場合でも任意整理はできる?

無職や無収入の方は任意整理の利用は難しいですが、収入が低いからといって絶対に任意整理ができないというわけではありません。

以下の場合は任意整理を利用できる可能性が高いです。

- アルバイトでも安定した収入がある場合

- 夫や親族に安定した収入がある場合

アルバイトでも、自分で任意整理後の返済額を出せるのであれば、任意整理は可能です。

ただし、安定した職についていないと、任意整理後に安定して返済していけるか信用されず、和解できない場合もあります。

また、専業主婦の場合には、自分の収入がないため、夫の給料から任意整理後の支払いが可能であれば、任意整理をすることができます。

生活保護受給者は任意整理できる?

法律上、生活保護の給付金の使い道が問われることはありません。そのため、任意整理を行うことも可能です。

しかし、役所によっては生活保護費で借金を返済したことを問題視され、受給を停止される場合があります。

そのため、生活保護受給者の場合は、自己破産を選択する人が多くなっています。

弁護士などの専門家に依頼を断られた場合

任意整理は専門家を通じて行うのがほとんどです。しかし、弁護士や司法書士等の専門家が任意整理の依頼を受けてくれないという理由で任意整理できない場合もあります。

弁護士費用を支払えない

弁護士に依頼した場合には、2種類の弁護士費用が発生します。

- 着手金

- 報酬金

特に、着手金は事件処理に着手する前に支払うため、着手金の支払が見込めない相談者や依頼者については、弁護士に担当を断られることがあります。

弁護士費用は分割払いや後払いでも支払いできる事務所もありますので、相談時にいつまでにどれくらいの金額が必要か確認する必要があります。

連携が取れない

任意整理を弁護士や司法書士などの専門家に依頼すれば、勝手に手続きが進んでいくわけではありません。

弁護士からの電話に出ないなど連絡の取れなくなってしまった場合などは、担当を断られることがあります。

弁護士や司法書士等の専門家は依頼者の代理人という立場のため、依頼者の意向を確認できなければ手続を進めることができない場面もあります。

そのような場合に連絡ができる状態にしておくことが大切です。

過払金返還請求が見込めない

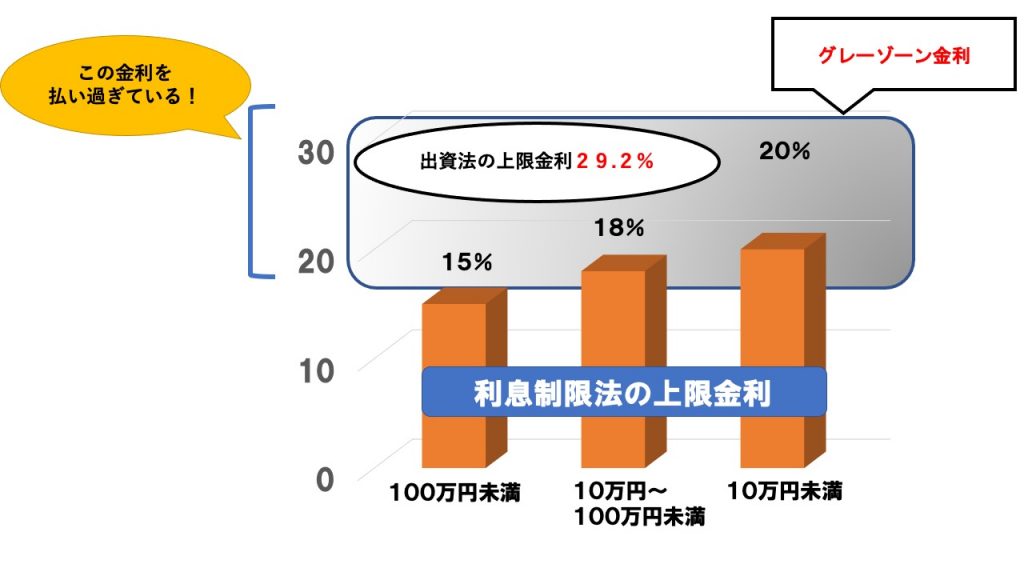

過払金とは、クレジットカード会社などに払い過ぎていた利息のことをいいます。過払金があれば、返還請求をして取り戻すことが可能です。

過払金が発生する理由としては、貸金業者のグレーゾーン金利があったことが理由です。

グレーゾーン金利とは、法律には違反しているが罰則が科せられない範囲の金利のことです。

貸金業者が人々へお金を貸す時に守らなければならない法律は、利息制限法の他、出資法があります。

2010年の貸金業法改正前は、出資法の上限金利は年29.2%と定められていました。

利息制限法に違反しても、罰則規定がなかったため、貸金業者はグレーゾーン金利で人々へ貸付をしていたのです。

弁護士・司法書士に借金の任意整理を相談したとき、過払い金請求をして払いすぎた利息(過払金)の発生が見込めない場合は、依頼を断られることがあります。

ただし債務整理を多く扱う事務所であれば、依頼を受ける場合もあるため、あらかじめホームページなどで調べてから相談することをおすすめします。

また、任意整理の交渉は、弁護士や司法書士などに依頼せず、自分で行うこともできます。

しかし、債権者から法律の素人と判断されてしまい、交渉に応じてもらえない可能性もあります。

仮に交渉に応じてもらえたとしても、和解の条件が悪くなってしまう可能性もありますので、任意整理の実績がある弁護士や司法書士などの専門家に依頼することをお勧めします。

借入先が任意整理に応じてくれない場合?

金融機関などの借入先は任意整理に応じる義務はありません。

任意整理は、あくまでも当事者の和解によるもので、借入先の会社にはそのような和解に応じる義務はありません。

そのため、借入先の意向次第では任意整理ができない場合があります。

では、借入先の会社が任意整理に応じてくれなおのはどのような場合なのでしょうか。

会社の方針

まず会社の方針として、そもそも任意整理自体に応じない、または将来の利息をカットしないなどの対応を決めている拒否業者が存在します。

すでに給料や自宅が差し押さえられている場合

すでに借入先の金融機関が給料や家などを差し押さえてしまっている場合は、回収のメドがたっているため、任意整理に応じてくれない場合が多いです。

取引経過に問題のある場合

取引経過に問題のあるような場合には、借入先が任意整理に応じないことがあります。 問題となるのは以下のようなケースです。

- 名義貸しによる借金

- クレジットカードのショッピング枠の現金化(クレジットカードで購入した金券などを売却し、現金化する行為など))

- 自動車ローンの支払中でローン会社に連絡なく自動車を処分あるいは廃車にしてしまったなど

複数の借入先と任意整理の交渉をする中で、任意整理に応じてくれない企業があった場合はその借入先だけ、任意整理の対象から外して通常の返済を続けることもできます。

弁護士や司法書士などの専門家に相談しながら、決めていく必要があります。

このように、さまざまな理由から任意整理できないこともあります。

では、任意整理ができない時どのように対処すればいいのでしょうか。

任意整理ができない場合の対処法は?

任意整理できない場合は、個人再生や自己破産などほかの債務整理の手続きを検討しなければなりません。

個人再生や自己破産は借入先の意向に関係なく、裁判所の判断で借金を減額したり免除してもらうことができます。

自己破産や個人再生というと、任意整理よりもデメリットが多く、その後の生活が心配になるかもしれません。

自己破産や個人再生は任意整理よりもデメリットが多いです。しかし、その後の生活が破綻するような手続きではありません。

自己破産の条件と、メリット・デメリット

自己破産は、裁判所の判断によりすべての借金を帳消しにする手続きです。

自己破産の主なメリットとデメリットは下記の内容となります。

自己破産のメリット

- 借金をゼロにすることができる

自己破産のデメリット

- 自宅の住宅ローンの支払中であれば基本的には自宅を手放すことになる

- ローンの負担のない財産でも高額であれば処分される可能性もある

- 手続き中に就けない職業や資格がある

自己破産の手続中は警備員や生命保険の募集人等の資格が必要な職業に就けません。

また、ギャンブルや浪費が原因で借金をした場合には、借金を帳消しにしてもらえないことがある点は、デメリットといえるでしょう。

個人再生の条件と、メリット・デメリット

個人再生は、裁判所の判断で借金の総額を1/5程度に減額して、3~5年以内に完済する債務整理手続きです。

個人再生の主なメリットとデメリットは下記の内容となります。

個人再生のメリット

- 借金は1/5程度まで大幅に圧縮される

- 債権者の同意がいらない

個人再生のデメリット

- 信用情報に登録される期間が任意整理の場合は5年のところ、個人再生は10年

- 保証人に影響が出る

- ローン支払中の自動車の引揚

- 勤務先から借入していれば会社に分かる

- 裁判所を通すため手続に時間が掛かる

- 官報に掲載される

自己破産や個人再生にはメリットも多いですが、デメリットも多いです。

それでも、今抱えている借金から解放されることは、経済的な再生をするうえで、重要な選択肢になることでしょう。

まとめ

任意整理は、個人再生や自己破産の手続きと比べるとデメリットも少なく、簡単で利用しやすい手続きです。

しかし、以下の2点に当てはまる場合には他の債務整理手続きを検討することになります。

- 借金をした本人が借金を3~5年で払いきれない

- 借入先が応じないと決めている

任意整理ができない場合の多くは、弁護士に依頼する時点で、借金の総額が増えすぎてしまっている傾向があります。

借金の返済について悩んだときには、すぐにでも弁護士に相談するようにしましょう。