※この記事は、広告を含む場合があります。

アコムやアイフルなどの大手消費者金融では、基本的に金融ブラックの人にはお金を貸してくれません。

その一方で、中小消費者金融であれば「ブラックでも借入れできた」という口コミもあり、申し込みできる可能性があることをご存知でしょうか?

ここでは、ブラックの人でも申込みができ、最短即日融資の可能性がある消費者金融と、審査に通りやすくする方法について解説します。

ブラックの人は基本的にカードローンの審査を通過できない!ブラックの人はきちんと返済ができるかどうかの判断ができかねるため、カードローンに限らず、融資を受けることは、できないといわれています。

中小消費者金融は借入ができる可能性はありますが、大手消費者金融や銀行カードローンでは審査に通る可能性がかなり低いのが現実。

そこで、ブラックの人がカードローンの審査に通過できない理由や、ブラックとはどのような状態を指すのか、またブラックでも審査に通過できたとはどういうことなのか、ひとつひとつ解説していきます。

ブラックリストとは?3種類のブラックと理由を解説

目次

ブラックとは、お金に関する何らかのトラブルを起こし、カードローンの審査などに通らない人の俗称で、主に以下の3種類が存在します。

- ブラックリストの種類異動情報が信用情報機関に残っているブラック

- 現在も長期延滞中の債務があるブラック

- 短期間で複数社のローンに申し込んだ申込みブラック

それぞれのブラックがどういった状態であるか詳しく解説していきます。

1.異動情報が信用情報機関に残っているブラック

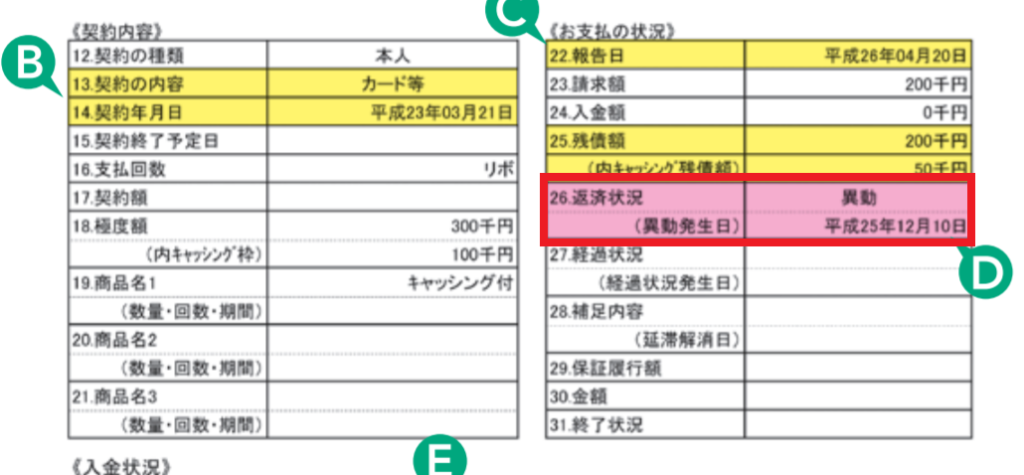

信用情報に「異動情報」が登録されている状態の人のことを「ブラック」と呼びます。

異動情報とは、「返済が長期間遅れた」、「債務整理をおこなった」などといった、「金融事故」といわれる事態が発生したことを示す情報。

返済が遅れた場合、完済しても5年程度は異動情報が残り、今現在延滞などは無くてもブラックとして扱われます。

具体的には以下のような内容になります。

この異動情報が登録された場合、ブラックと判断されるため、融資を受けることが難しくなります。異動情報の内容を見てもわかるように、ブラックは返済に関わる記録が、異動情報として登録された人であることが多いです。

そのため、ブラックである人は返済能力が低いと判断されてもおかしくありません。

そのことからも、信用情報の記録のなかでも、返済に関した内容が審査において重要視されていることがわかるでしょう。

POINT!とくにブラックになりやすいのが「延滞」

ブラックの原因として一番身近なのが支払いの延滞。

ブラックになる目安は、返済を61日以上延滞した場合です。

支払いが遅れることで発生する異動情報である「延滞」は、自覚が薄い人が多く、気づかぬうちにブラックになっていたという人もいます。

延滞によって信用情報に影響を与える支払いは以下のようなものがあります。

ー信用情報の延滞扱いになる主な支払いー

- カードローン・クレジットカードのキャッシング

- クレジットカードのショッピング枠スマートフォン、携帯電話本体代金の割賦契約

- 住宅ローンなど目的別ローン

- 奨学金

カードローンやクレジットカードの返済は滞りなくおこなっていても、スマートフォンの本体代金を支払いが遅れた場合も、異動情報として登録されます。

一度異動情報として登録されると、債務整理などと同様に金融事故と扱われます。

延滞は、例えば100,000円のローンでも3,000円のスマートフォンの割賦払いでも違いはありません。

金額の大小に限らず、延滞は事故扱いとなります。

小さい金額だからと支払いを伸ばし伸ばしにしていると、気づいたらブラックになってしまったなんて事も。

2.現在も長期延滞中の債務があるブラック

2つ目は、長期間支払いをせずに放置している債務がまだ残っている状態。

キャッシングやクレジットカード、スマートフォンの支払いなど、信用情報に影響する支払いで長期間支払いをしていない状態では、新たにカードローンに申し込むことは不可能です。

完済しても一度ついた異動情報がすぐに消えることはありませんが、すこしでも審査通過の望みが欲しいのであれば、まずは現在返済していないものを返済する必要があります。

3.短期間で複数社のローンに申し込んだ申込みブラック

「延滞」や「債務整理」などの金融事故を起こしていないのに、ブラック扱いになってしまう原因としては、「連続申込み」があります。

連続申込みでブラックになることを「申込みブラック」といい、短い期間で複数の会社に申込みの申請をしている状態をいいます。

カードローンに申込んだという事実は、信用情報に登録されます。そのため、短期間で複数社に申込んでいる状況を、ローン会社としてもすぐに把握できてしまうのです。

複数社に申込むという行為は、お金に相当困っているという印象を与えてしまいやすく、その結果、返済をきちんとできるのか疑われてしまいます。

申込んだ記録は、半年間信用情報に登録されています。申込みブラックで審査に落ちてしまうようであれば、半年経ち登録が消えてから申込むようにしましょう。

複数社に続けて申込む人は、審査に不安を感じていたり、すでに審査に通らなかったといった人が多いのではないでしょうか。

審査に不安を感じる場合は、カードローン各社のシミュレーションを利用するのがおすすめです。

シミュレーションでは、簡単な情報の入力だけで、審査に通過する可能性があるのかどうか判断してくれます。

また、信用情報に登録されないため、申込みブラックを避けることも可能です。

もちろん、実際に審査を受けなければ結果はわかりませんが、シミュレーションは不安を払拭するひとつの材料になるのではないでしょうか。

カードローンの審査を通過できない理由=信用情報に問題があるから!

ブラックとは「金融機関のブラックリスト入りした人」のこと。

そして「ブラックリスト入り」とは、「信用情報に問題があることによって、返済に関しての信用が低いと判断されてしまっている人」のことを言います。

まずは、ブラックリスト入りに大きく関係する信用情報について見ていきましょう。

現在、信用情報機関は次の表にある3社となっており、それぞれに銀行や消費者金融、クレジットカード会社などが登録し利用履歴を残しています。

上記の信用情報機関は、それぞれに登録されている異動情報を共有しています。

つまり、借金に関して変な動き(延滞など)があれば、速攻その情報は上記の機関へシェアされるということです。

たとえば、カードローンの返済が滞りJICCに「延滞」情報が登録されたとします。

この場合、CICに加入しているクレジットカードや銀行と取引をしようとしても、JICCとの情報が共有されているため、審査に影響が出る可能性があるということです。

カードローンに限らずクレジットカードなども、審査には申込み内容のほかに信用情報も確認し結果を出します。

お金を貸す側としては、貸し倒れのリスクは軽減したいところなので、お金を貸しても返済できるのかどうか、疑わしい人には融資することができません。

そのため、3つの信用情報機関のうち1つでも異動情報があると、情報の共有によりブラックの状態だと判断されてしまい、審査に通らなくなってしまうというわけなのです。

ただ、実際にはブラックリストが存在するわけではありません。あくまでもブラックリスト入りとは、信用情報機関に「異動情報など信用情報に問題がある人」と認識されたということなのです。

ブラックが解除されることは?カードローンの審査を再度受けられるまで!

一度ブラックになったからといって、一生カードローンなどを利用できないわけではありません。

ブラック状態から抜け出した「元ブラック」であれば、カードローンの利用は可能です。

では、元ブラックとはどういった状態なのでしょうか。

ブラックの人は、異動情報が信用情報に登録されている状態であるとお話ししました。

しかし、信用情報に登録された異動情報は、以下の表のように異動事由によって登録期間は決められていて、永遠に残るわけではありません。

CICに延滞として異動情報が登録されていたとしても、5年経過するとその登録は消えるということになります。

この異動情報が消えた状態の人を、「元ブラック」といいます。なお、自分の信用情報は以下のサイトから確認が可能です。

信用情報機関CICJICC「ブラックでもお金を借りられる」という甘いフレーズには注意!

お金に困り、スマホ広告などで「ブラックの人も安心してください」などといったフレーズを、目にしたことがあるという人は多いと思います。

藁をもつかむ思いから、甘い言葉を信じてしまいたくなりますが、「ブラックでも借りられます!」「審査不要です!」などといった言葉を掲げる業者は、悪徳業者であるケースがほとんど。

金融庁や貸金業者として登録している正規の会社であれば、審査なしに融資をおこなうということはまずありません。

自分の身を守るためにも、甘い言葉には裏があると思って甘い誘いには乗らないよう注意が必要です。

悪徳業者(闇金)は金融庁や貸金業者として登録している正規の会社とは異なり、法律を無視した、法外な高金利を要求したりします。

高金利がゆえに、返済をしても元本が減らずにいつまでたっても返済が終わらないという借金地獄状態になり、苦しむケースが増えています。

また、審査が甘いことは、裏を返せば悪徳業者側もリスクを承知で貸しているわけですから、取り立て方法も厳しくなります。

ブラックで審査に申込むなら信用情報をクリアに!

ブラックでもお金を借りたいのであれば、審査前に少しでも信用情報を、ましな状態にする必要があります。

以下の中で出来ることがあれば、審査前に対応しておくのがおすすめです。

- 信用情報を綺麗にする

- 方法長期延滞中の請求を返済する

- 借入額が総量規制を超えている分を返済する

- 直近1ヶ月で3社以上申込んでいたら期間を空ける

- 借入れ件数・金額をできるだけ減らす

- できるだけ安定した職業についておく

ブラックであれば出来る限り改善するのがおすすめです。

長期延滞中の請求を返済するクレジットカードやカードローンの支払いを今現在で61日以上延滞している場合、新たにカードローンの審査に通過することはほぼ不可能です。

「今現在お金を返していない人」と「過去支払いに遅れたが全部ちゃんと返した人」では扱いが大きく違います。

まずは今ある請求を返済することから始めましょう。

カードローン以外でお金を用意する制度はこちらで紹介しています。

借入額が総量規制を超えている分を返済するカードローンの借入額が収入の3分の1を超えている場合は、新たに借り入れはできません。

年収100万円の人が、他社も含めた総額で33万円以上は借りられないということになります。

これは法律で定められた基準のため、柔軟な中小消費者金融でも対応は不可能。新たに借り入れする場合、返済をするか収入を増やすかのどちらかになります。

直近1ヶ月で3社以上申込んでいたら期間を空ける直近で複数社に申し込んでいる場合、申込みブラックになり審査に通らない場合があります。

申込みの記録は半年間信用情報機関に登録されるため、半年すぎれば審査に通りやすくなる可能性もあります。

不安な場合は、申込み前に電話で相談したり、カードローン各社のサイトのシュミレーションを利用するのもおすすめです。

借入れ件数・金額をできるだけ減らす借入れ件数や金額が多い場合、カードローンの審査に通りづらくなる場合があります。

複数社ある場合はできるだけ1社にまとめる、借入れ金額はできるだけ返済しておく等の対策をしておくのがおすすめですできるだけ安定した職業についておくカードローン申込時の職業は、返済能力の判断に大きく影響します。

アルバイトより正社員、アルバイトでも中小企業より大企業など、社会的信用のある職業に就くのがおすすめです。

元ブラックでも大丈夫!独自の審査基準を持つカードローンに注目元ブラックの人は、審査に落ちてしまうという口コミはよく見かけるため、不安に思う人も多いでしょう。

しかし、すべてのカードローンに落ちてしまうわけではありません。

カードローンは、すべて同じ審査をおこなっているわけではないという点に注目しましょう。

独自の審査基準を設けているカードローンであれば、ほかのカードローン会社で審査を通過するのが難しいとされる場合でも可能性があります。

しかしながら、独自の基準だから誰でも審査に通るというわけではありません。

独自の審査基準はあくまでも「申込み者を厳しくチェックするための基準」であり、各社は適切な貸付けをおこなうように努めています。

代表的な独自の審査基準を設けている消費者金融は、以下のようになるので参考にしてみてください。

消費者金融以外にクレジットカードという選択肢もある元ブラックであれば、クレジットカードの利用も可能になります。

必ず現金が必要というわけではないのであれば、クレジットカードの検討もしましょう。

なかでも、ライフカード株式会社が発行するライフカードには、通常のライフカードに比べ付帯サービスが充実したショッピング専用の「ライフカード(Ch)」があります。

もともとライフカード(Ch)は、ライフカードの審査に落ちてしまった人に対してのみ、案内していたクレジットカードです。

つまり、クレジットカードやカードローンの審査落ち経験者でも、審査に通過することが期待できるクレジットカードともいえます。

さらに、独自の審査基準を設けている点も注目すべきポイントのひとつです。

また、申込み条件でも、審査に不安がある方と明記しているため、通常のカード会社に比べて、間口が広いと解釈できます。

元ブラックとはいえ、どうしても審査では不利になってしまう懸念があります。

現金が必須ではないのであれば、無理に借入れをするのではなく、クレジットカードの検討もしてみてはいかがでしょうか。

ブラックでもお金を借りる方法はある

ブラックの人がどうしてもお金が必要になった場合、どうすればいいのでしょうか。

ブラックの人は、お金を借りる、作るということができないのかというと、そうではありません。ここではブラックの人が、お金を借りる方法についてご紹介しましょう。

ブラックでもお金を借りる方法質屋に行く公的貸付制度を検討する

1.質屋に行く

ブラックの人は、基本審査を受けてお金を借りるという行為ができません。

そのため、何かを担保にしてお金を借りるという方法を利用しましょう。「質屋」は、時計や宝石など品物を預け、品物の評価額のお金を貸してくれます。

必要な書類も、運転免許証などの本人確認書類のみになります。

質屋は申込み者の信用情報ではなく品物を評価して貸付けをおこなうため、ブラックであるかどうかはまったく関係ないのです。

そのかわり、返済しなければ、担保にした品物は利用者の手元に戻りません。

また、高金利での貸付けになるケースが多いため、長期的な返済を計画している人には質屋は向かないので覚えておきましょう。

2.公的貸付制度を検討する

公的貸付制度の検討もしてみましょう。

公的貸付制度とは、収入が少ない人や生活に困っている人を対象にした貸付制度であり、「生活福祉資金貸付制度」があります。

生活福祉資金貸付制度とは、経済面から生活を支える制度であり、厚生労働省が管轄しています。いくつか種類があるのですが、なかでも「緊急小口資金」であれば、無利子で借入れが可能です。

「緊急小口資金」は、突然の病気で医療費がかかった場合や、公共料金などの支払いを滞納し、生活に困るなどといったやむを得ない事由がある人が利用できる制度です。

ただし、公的貸付制度であっても審査はあります。場合によっては、利用できない可能性があるので覚えておいてください。

ブラックでも借りれるカードローンに関するよくある質問

ブラックの方がカードローンの審査を受ける際に発生する以下の疑問にお答えします。

Q.ブラックでも借りれるカードローンはありますか?

A.ブラックでも借りれるカードローンは基本的にありません。

しかし、中小消費者金融は柔軟に対応してくれる傾向があり、申込みできる可能性があります。

Q.ブラックの人が審査に通りやすくする方法はありますか?

A.以下の中で出来ることがあれば、審査前に対応しておくのがおすすめです。

- 長期延滞中の請求を返済する

- 借入額が総量規制を超えている分を返済する

- 直近1ヶ月で3社以上申込んでいたら期間を空ける

- 借入れ件数

- 金額をできるだけ減らす

- できるだけ安定した職業についておく

対応してもブラックの状態で審査に通るとは言い切れませんが、出来る限りのことは対応しておきましょう。

Q.ブラックでカードローンから借入れができない場合はどうすればいい?

A.下記の方法であれば、お金を借りられる可能性があります。

・質屋

・公的貸付制度

それぞれ必ず借りられるとは限りませんが、どうしてもお金が必要であれば検討してみる余地はあるでしょう。

まとめブラックの人はカードローンでお金を借りられない!

ここまで、ブラックの人がカードローンをなぜ利用できないのか、ブラックの人や元ブラックが借入れをする方法など解説しました。

信用情報に異動情報が登録されているブラックの人は、消費者金融だけではなく銀行のカードローンも審査にとおることができません。

異動情報は金融事故となり、返済という面では信用度が低く貸付るにはリスクが高いと判断されてしまうためです。

もし、ブラックなのに審査にとおったという方は、信用情報上はブラックになっていない、もしくは相手が闇金業者である可能性があるので注意が必要です。

また、ブラックではなくても審査に落ちることはあります。審査に落ちたからブラックと判断するのではなく、まずは自分の信用情報を確認してみましょう。

また、異動情報が消え元ブラックになった場合は、カードローンだけではなくクレジットカードの利用も可能になります。

クレジットカードの支払いでも代用できるのなら、ライフカード(Ch)をはじめとしたクレジットカードの利用を検討してみるのもおすすめです。

ブラックに関する話題はいかがでしたでしょうか?

一度ブラックになってしまうと、いろいろ不便な事が増えてしまいます。

しかし、万が一、ブラックになってしまったとしても一生ブラックなわけではありません。

日々の支払いをきっちり行う意識を持ち、支払いを積み重ねる事で信用は回復していきます。

クレジットカードが停止になってしまったとしても、5年経過すれば情報は消える為クレジットカードも作れるようになります。

ブラックになってしまっても諦めずに信用を積み重ねていく意識を持ちましょう。

⇒ 借金減額シミュレーター

柏木 裕一

借金減額スペシャリスト

あけるさいむでは借金問題でお困りの方に、借金減額に関する難しい手続き・解決方法を体験談を交えながら、わかりやすく紹介します。OFO Inc.,債務整理アドバイザー/ファイナンシャル・プランニング技能士資格保有