※この記事は、広告(PR)を含む場合があります。

あける

あける

借金問題を解決する方法として、債務整理という言葉が多く使われます。では、債務整理とはどのような手続きなのでしょうか。

債務整理の手続きの種類とその選び方について、詳しく解説していきます。

債務整理ってどんな手続き?

債務整理とは、法的な手続きをとることで借金を減額したり免除できたりする制度です。

債務整理と一口に言ってもいろいろな種類があり、自分で手続きをとるもの、弁護士に依頼するもの、裁判所が介入するものなどがあります。

借金の総額が減額になるケースもあれば、借金の返済が免除されるケースもあります。

債務整理には任意整理、個人再生、自己破産、特定調停の4種類があります。

また、債務整理ではありませんが、任意整理などの債務整理と一緒に行うことで払いすぎた利息を請求、借金の減額や完済につながる過払い金請求があります。

借金の総額や期間、借入の状況などによって適した債務整理手続きは異なります。

まずは債務整理の種類と特徴を知って、自分に適切な債務整理方法を選ぶのが、借金の悩みから解放される第一歩です。

債務整理の種類

債務整理にはおもに以下4つがあります。

- 任意整理

- 個人再生

- 自己破産

- 特定調停

また、過払い金請求という手続きによって借金を解決できる場合もあります。

過払い金請求は債務整理の種類には入りませんが払いすぎた利息を金融機関に請求し戻ってきたお金で残債を減らします。

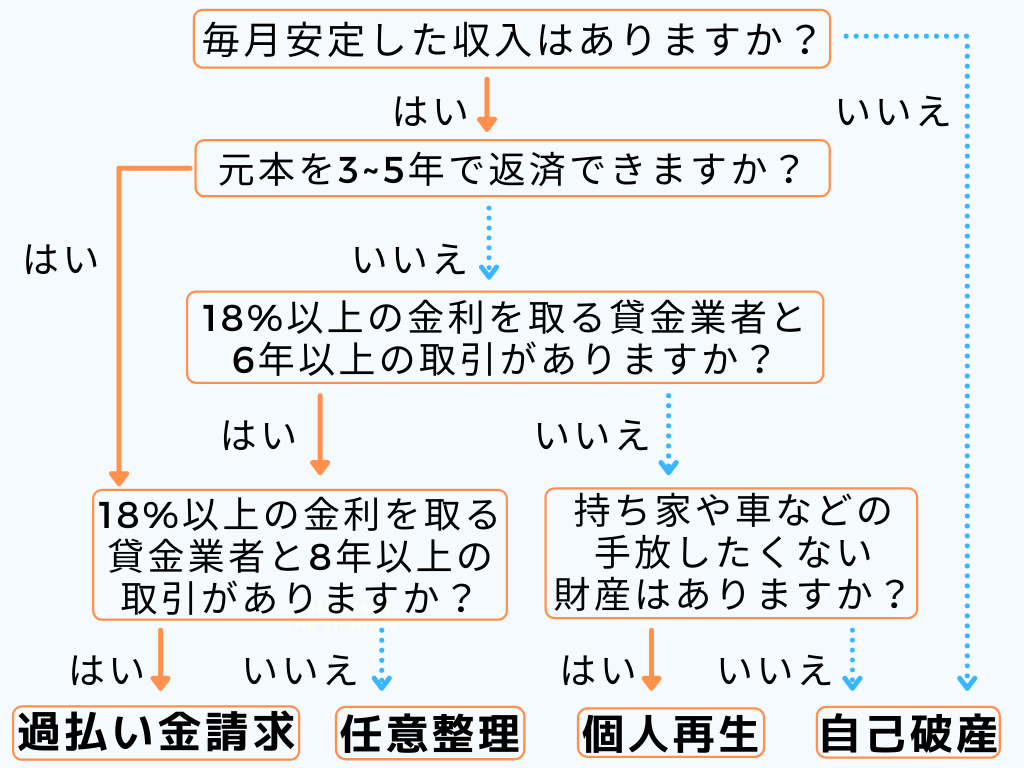

どの債務整理を選ぶべき?

では、あなたに合っている債務整理はどの手続きなのでしょうか。

以下のフローチャートを使うことで、自分に合う債務整理手続きを見つけることができます。

簡単にできますので、ぜひやってみてください。

自分に合う債務整理手続きを選ぶことはできたでしょうか。

メリット・デメリットも丁寧に解決しているので、フローチャートで当てはまった債務整理手続きを読んで見ましょう。

任意整理とは

任意整理は、債権者(消費者金融などの貸金業者)と債務者(借入をした本人)が直接交渉をして借金を減額(和解)してもらう債務整理方法です。

交渉や手続きは債務者本人がおこなうこともできますが、交渉に長けている、手間をはぶくなどの理由から弁護士などの専門家に依頼するのが一般的です。

減額となるのは借金の総額ではなく、今後支払う将来的な利息がカットになります。将来的な利息をカットしたうえで、借金を3~5年かけて完済します。

任意整理のメリット

任意整理は裁判所を介さず、債権者と債務者間で交渉をします。そのため、柔軟な対応が可能です。

ほかの債務整理のように財産を手放したり、資格制限を受けたりといった制限もありません。

また、任意整理する借入先を選択できるので、保証人付きや担保付きなどの借入を外すことも可能です。

保証人へ迷惑をかけたくない、ローンの支払いが終わっていない住宅や車を手放したくないときにも選択肢となります。

任意整理のデメリット

任意整理のデメリットは、任意整理自体に強制力がないことです。そのため、債権者側が和解に応じないことがあります。

和解に応じない場合は訴訟になったり、ほかの債務整理方法を考えたりすることが必要です。

任意整理でカットされるのは借金総額ではなく将来的な利息のみです。そのため、ほかの債務整理と比べると減らせる借金の金額は少な目となっています。

カット後の借金自体は3~5年間で完済を目指さなければいけません。

ほかの債務整理と同じく、信用情報機関に事故情報として登録されます(ブラックリストに載る)。

借金の完済から5年程度登録されるので、ローンを組んだり借入契約をしたりできません。

個人再生とは

個人再生とは裁判所に再生申立てをおこない、借金の総額を減額してもらったうえで完済を目指す手続きです。

再生手続きのなかでも、個人の借入に対する手続きのため、個人再生と呼ばれています。

個人再生は借金の総額を最大1/5ほどまで大幅にカットできる手続きです。カットした借金総額は、任意整理と同様に3~5年で完済するために返済していきます。

個人再生のメリット

個人再生は、借金総額をカットできるので大幅な返済負担の軽減につながるのがメリットです。

裁判所を介しての手続きのため、債権者に対しての強制力もあります。

財産の処分の必要がなく、住宅ローン特例を適用すれば住宅ローンの残っている自宅も手放さずに住み続けられます。資格制限もありません。

個人再生のデメリット

個人再生のデメリットは、裁判所を介して手続きをするため用意する書類などの準備が任意整理よりも複雑ということです。

自分で手続きもできますが、手続きの手間や時間を考えて弁護士などを利用する人が多いです。

また、個人再生手続きをすると、官報に掲載されます。官報をチェックする勤務先の場合、債務整理をしたことがバレる可能性があります。

官報を見た貸金業者から勧誘の連絡が入る可能性もあります。

個人再生をすると、任意整理よりも長い期間事故情報として登録されます。約10年間はローンを組んだり借入したりすることができなくなります。

自己破産とは

自己破産とは、裁判所に申し立てて借金の返済義務を免除(免責)してもらえる手続きです。

債務者の持っている財産を換金して債権者に分配し、残った分を免責してもらえます。

自己破産のメリット

自己破産の最大のメリットが、借金残額を返済しなくてよいということです。

借金の額が大きすぎて生活できない、返済できる見込みがない債務者の生活再建を目的とした手続きのため、免責が認められれば元本を含めた借金の返済から解放されます。

借金の取り立てや給料の差し押さえなどの強制執行も止まるため、生活の再建に乗り出せます。

債権者に分配するために20万円以上の財産を失いますが、衣類や99万円以下の現金など、生活に必要と認められた財産は処分しなくて済みます。

自己破産のデメリット

自己破産をすると、生活必需品以外の財産を失います。

また、自己破産手続き中は引っ越しができない、郵便物をすべてチェックされる、公的な資格を使った職業につけなくなるといった制限を受けます。

自己破産手続きをしても、借金の理由や行為に悪意が認められた場合は免責が認められない場合があります(免責不許可事由)。

免責不許可となると、破産したことが市町村役場に通知されます。

自己破産手続きをすると官報に掲載される、ブラックリストに10年間載る、と個人再生と同じデメリットもあります。

特定調停とは

特定調停とは、自分で裁判所に申立てをおこない、債権者と債務者の間に裁判所が介入することで借金の減額などを交渉、合意を目指す債務整理です。

減額後は、3年で借金を完済しなければいけません。

書類の作成など全て自分でやらなければならないので、かなり手間がかかります。しかし、かかった手間に対しての減額幅は少ないので、基本的には他の手続きがおすすめです。

特定調停のメリット

特定調停は自分で手続きをする代わりに、費用がほかの債務整理よりも安くなっています。

弁護士や司法書士などの依頼料金がかからないため、数千円~で済みます。

特定調停のデメリット

特定調停はすべての手続きから裁判所への出廷まで自分でおこなうため、手間と時間がとてもかかるのがデメリットです。

もともと弁護士などに依頼できない人のためにできた債務整理の制度ですが、手続きの面倒さから近年ではあまり利用されなくなっています。

また、特定調停に介入する調停委員が債務整理にくわしくない場合、債務者側に不利になってしまうことがあります。

過払い金請求とは

債務整理手続きでは債権者と交渉する際に、利息制限法に基づいた利息へ引き直し計算をおこないます。

その結果、払わなくてよい利息(過払い金)が発生していた場合、過払い金の請求が可能です。

過払い金を請求すると、借金の残額にあてたり、完済している場合は現金として手元に帰ってきたりします。

ただし、任意整理の場合は過払い金請求も同時にできますが、特定調停の場合は別途過払い金請求手続きをしなければいけません。

過払い金請求で戻ってきた金額で借金を返済しきれなかった場合、金融機関からは、債務整理手続きをしたとみなされます。

そのため、借金が残ってしまった場合にはブラックリストに登録されます。

まとめ

債務整理には任意整理、個人再生、自己破産、特定調停があり、借金の総額や債権者の借入状況に応じて適切なものが異なります。

また、過払い金が発生しているかどうか引き直し計算をするのも重要です。借入の状況によっては、借金が減るだけでなく、戻ってくるお金もnあるかもしれません。

弁護士に相談すると、債務状況に応じた適切な債務整理方法のアドバイスが受けられるほか、過払い金の請求も可能です。

借金問題を解決したいときには、まずは弁護士への相談をしてみましょう。