借金総額151~200万円で、減額、完済をした人の減額事例・年代・借入理由を図解でわかりやすく示しています。

あなたの状況に照らし合わせながら、データを確認してみましょう。

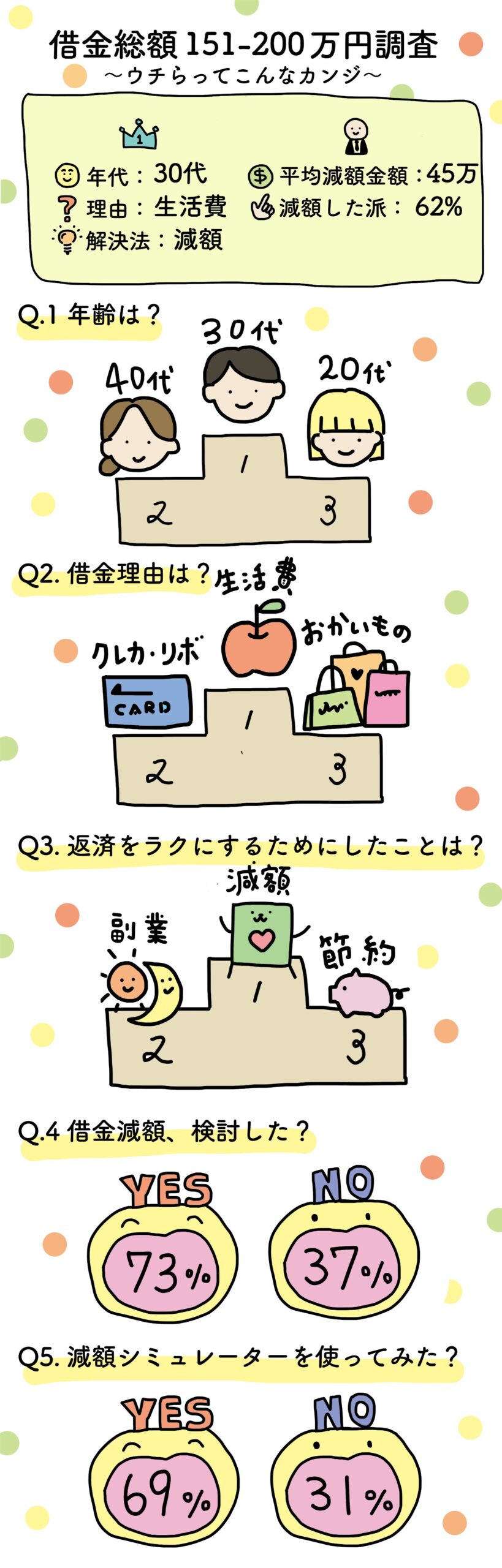

減額事例・年代・借入理由

借金総額151〜200万円さんの特徴①

2位:40代

3位:20代

借金専門家はむはむ

借金専門家はむはむ

2位:クレカ・リボ

3位:お買い物

借金専門家はむはむ

クレジットカードやリボ払いは、その気軽さゆえに簡単に手を伸ばしてしまいがちですが、後々の支払いをイメージして上手に使わないと借金地獄に陥る可能性は大きくなるんだ。

2位:副業

3位:節約

借金専門家はむはむ

減額事例

平均減額実績:45万円

減額事例:

ケース①15万円→8万円(-7万円減額)

ケース②12.5万円→6.2万円(約-6万円減額)

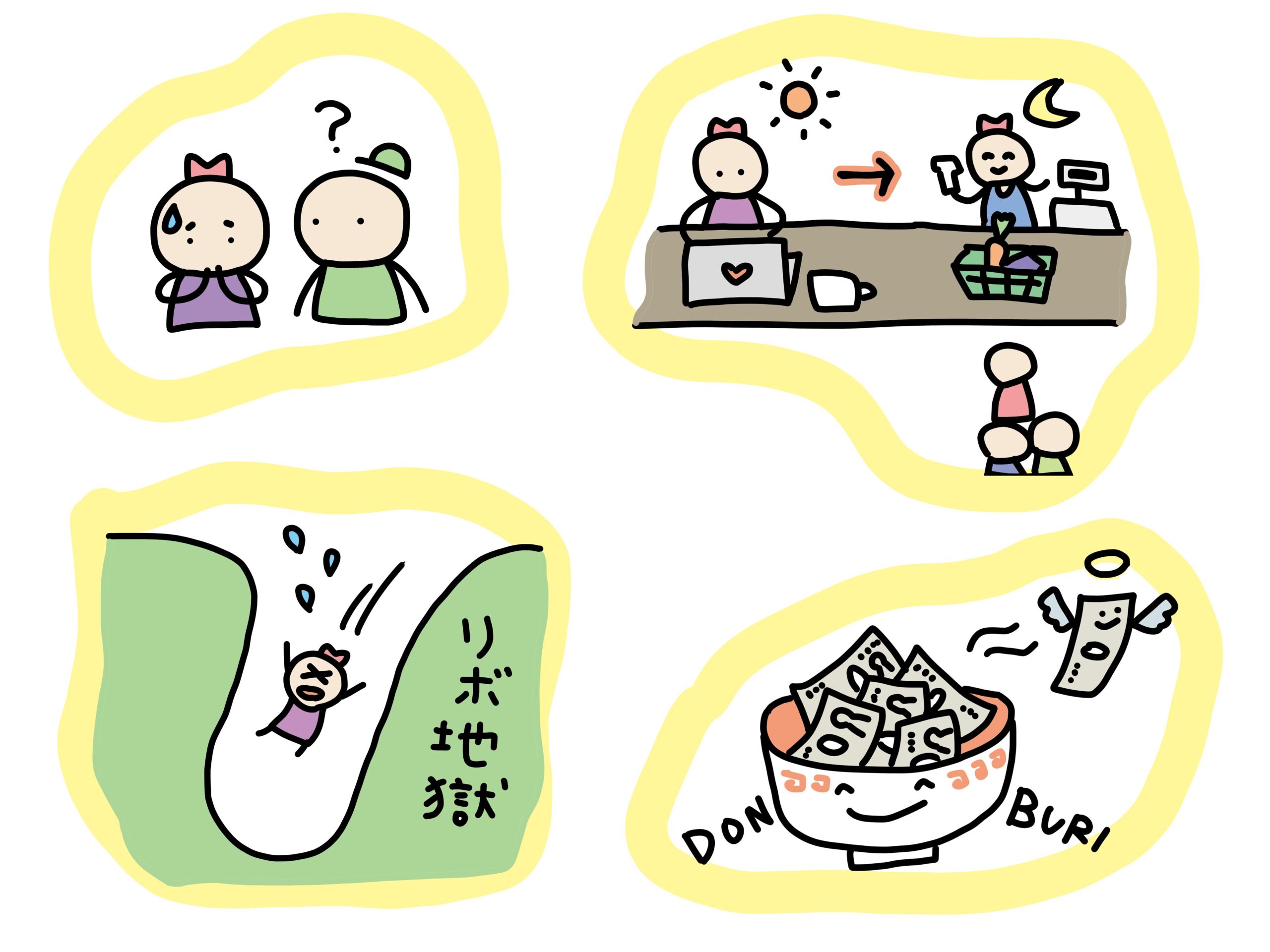

借金151~200万円さんの特徴②

- 今までお金の管理は丼ぶり勘定になっていることが多かった

- 家族や親しい周囲の人に相談できず1人で悩んでいる

- 夜の仕事や副業をしている、または検討中

- リボ地獄にハマってしまった

- 返済を続けていくのが苦しくなってきた

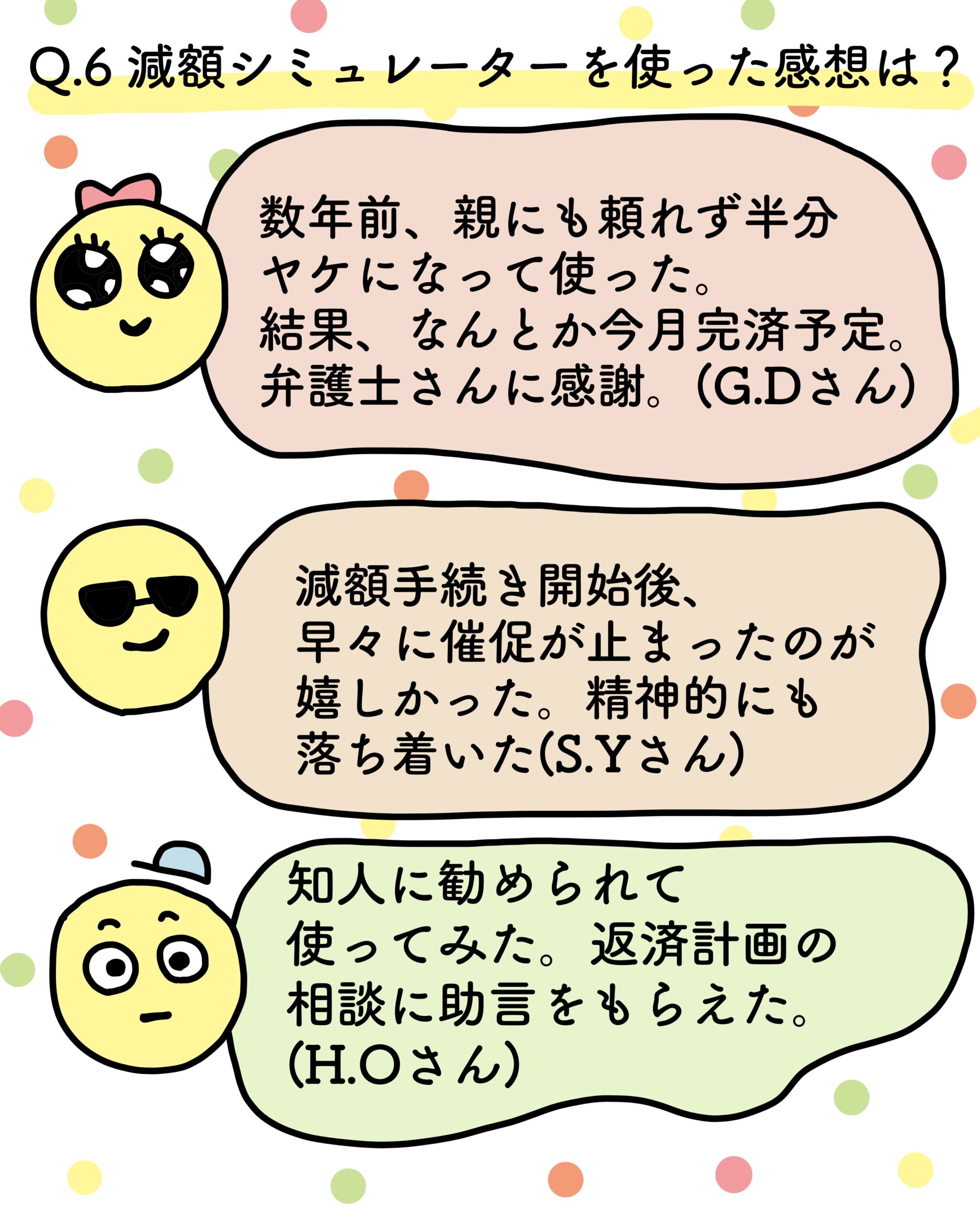

151~200万円の借金がある3人に1人が、借金減額シミュレーションを使っています。

借金の減額シミュレーションをすると、いくら減額できるかわかるので、それだけでも安心材料とすることができます。。

借金解決のプロから返済のアドバイスがもらえるのも嬉しいポイントです。

それゆえに、債務整理せずに借金が解決することも…!

めざせ完済Q&A

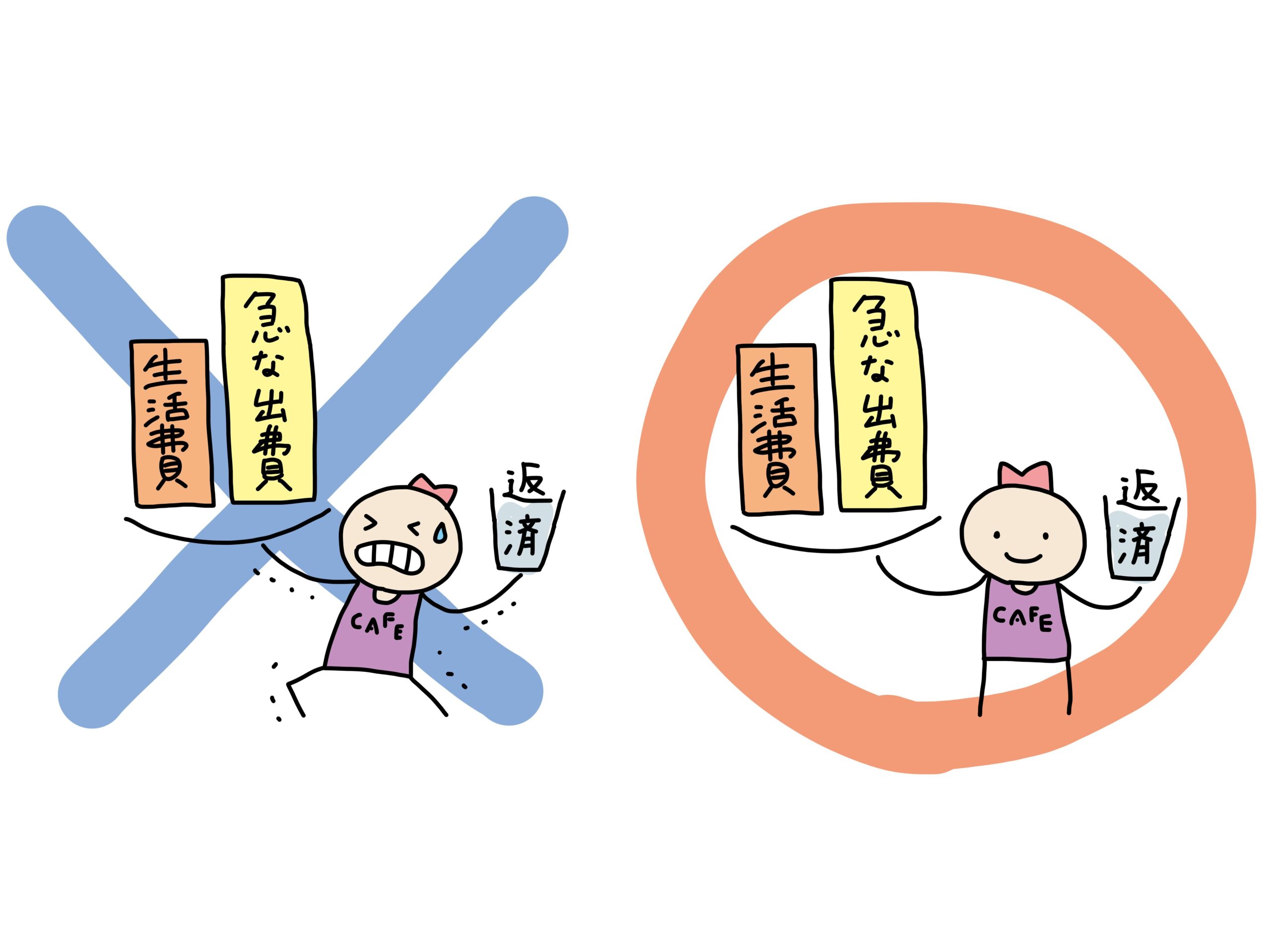

返済計画を立てる時のポイント!

わしもこれから返済がんばろ思てんねんけど、返済計画を立てるときのポイントはあるんか?

ハム

今の生活をベースに返済計画を立てるのが基本!

だけど、突然の出費(病気や事故など)にも対処できる最低限の余裕も持った返済計画を立てると安心!

減額シミュレーターを使うと弁護士さんから返済についてアドバイスがもらえるよ。

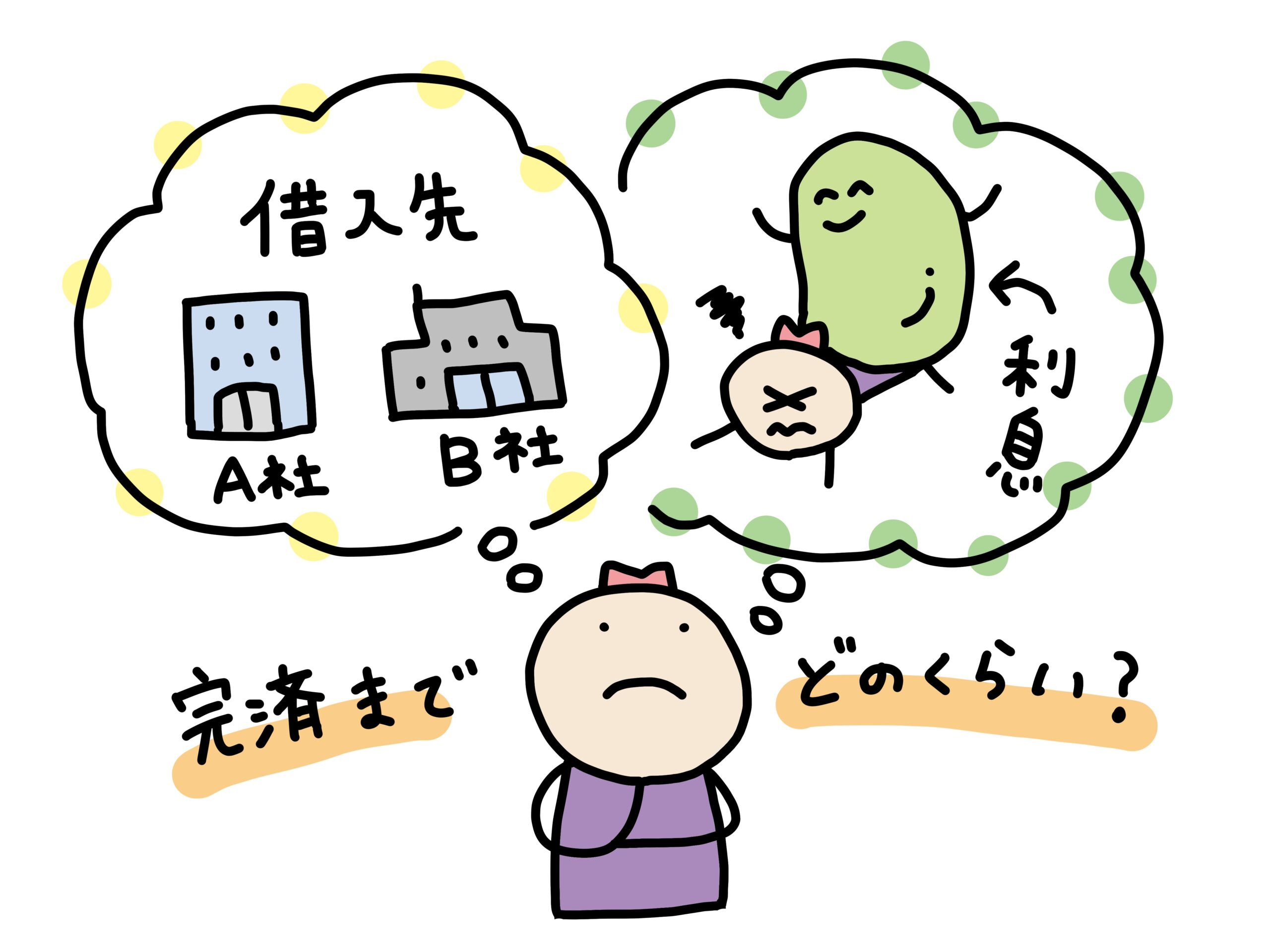

おまとめローンの審査に落ちたら…?

借入先をまとめれば金利が安くなると思ったんだけど、

おまとめローンの審査が通らなかった…

どうしたらいい?

ハム

おまとめローンは高額融資だから、小口のローンに比べて審査が厳しいんだよ。

自分の収入や借入状況を厳しくチェックされちゃうんだ。

おまとめローンに通らなかった場合、やみくもに借入審査を繰り返すのはNG。

おまとめローンを一度にいくつも申し込むと、「この人はお金に困っている、返済能力がない」と判断され、より審査に落ちやすくなるんだ。

まずは今の借金額を減らすことに目を向けてみて。

借金減額シミュレーターで、どのくらい借金が減るのか確認してみるのも、ひとつの安心材料になるからおすすめだよ。

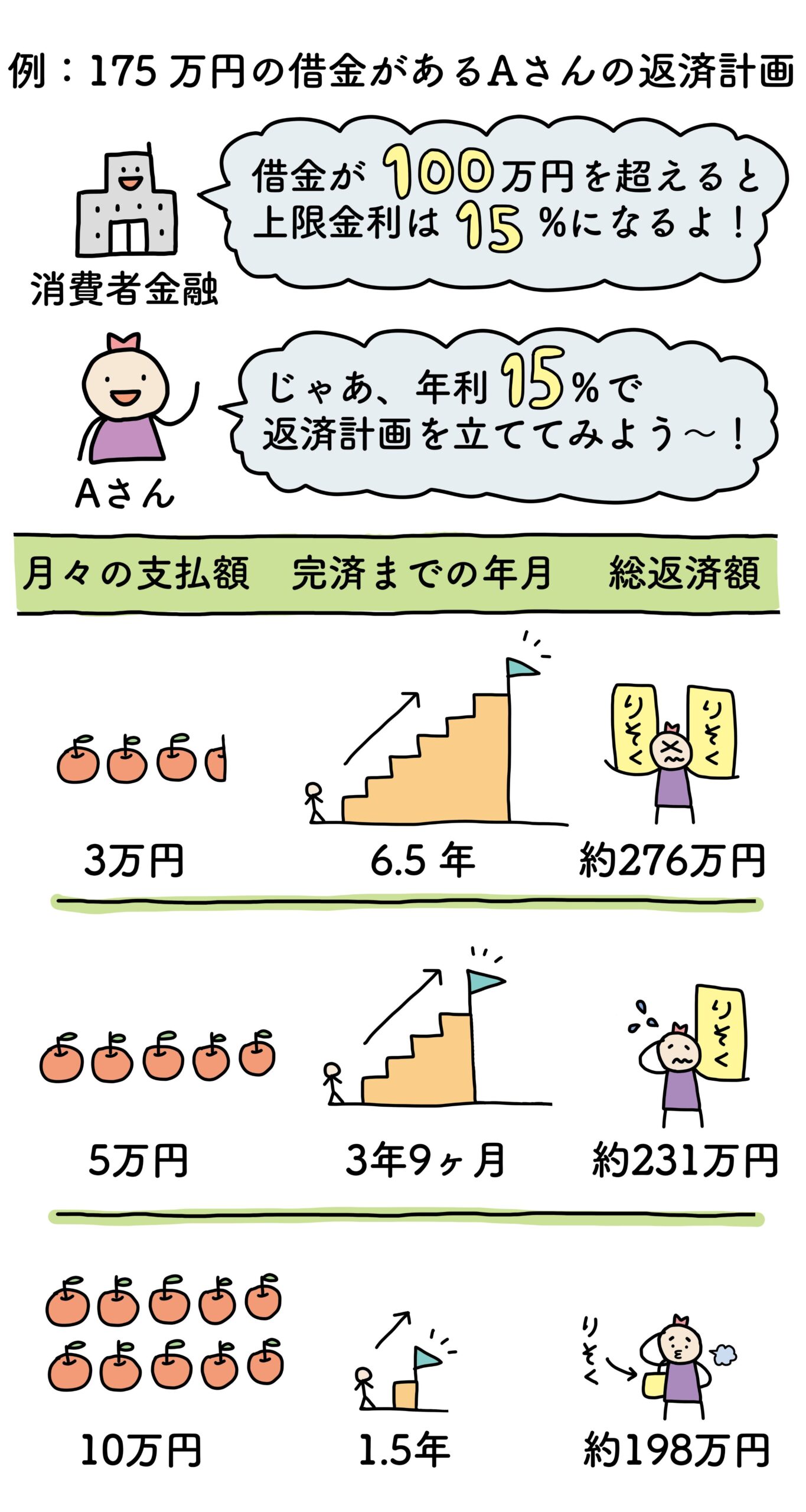

借金151-200万円さん用、返済計画!

自分の借金情報(借入先・利息・毎月の返済額)をもとに返済額のシミュレーションをすると、毎月の負担や完済までにかかる時間をよりイメージしやすくなります。

借金総額が100万円を超える場合、消費者金融などの上限金利は15%。

今回は、借金総額151-200万円ということで、例えば借金総額175万円と仮定してみます。

年利15%で175万円を借り入れたケースの返済計画を考えると…下記のように。

ハム

無理のない返済計画を!とは言っても、毎月無理せず少額で返していくと、期間は長く額は大きくなっちゃうよね…。

いちばんのポイントは“利息を減らすこと”

今たてた返済計画と合わせて、自分の借金が減額できた場合の返済計画も立てておくと心の余裕ができます。

減額シミュレーターを使うと、自分の借金がどれくらい減るのか分かるだけでなく、弁護士さんから返済のアドバイスがもらえるのも嬉しいポイントです。

無料・かつ入力した情報は弁護士さんに繋がるので、個人情報の漏れなどについては心配しないで大丈夫。

151~200万借金があった先輩に学ぼう

借金専門家はむはむ

借金の解決方法は人それぞれ。

うちらのさいむでは、51~100万円の借金を抱えていた先輩たちの体験談を紹介しているよ。

下のページから借金の先輩たちの体験談をチェックし、あなたに合った解決方法が見つけてみよう。

151~200万さんの借金体験談

⬇︎ ⬇︎ ⬇︎