※この記事は、広告を含む場合があります。

過払い金(かばらいきん)とは、消費者金融などに対し、利息制限法の上限を超えて払いすぎていた利息のこと。

このような利息はグレーゾーン金利とも呼ばれ、過払い金請求によって返金を求めることができるよ。

以下の条件に該当している人は、もしかしたら過払い金を請求できるかも!

- 2010年6月17日以前に借り入れを開始している

- 借金を完済もしくは最終取引から10年以内

まずは、過払い金が発生する仕組みである「グレーゾーン金利」と過払い金が発生する期間について解説するよ。

グレーゾーン金利って?

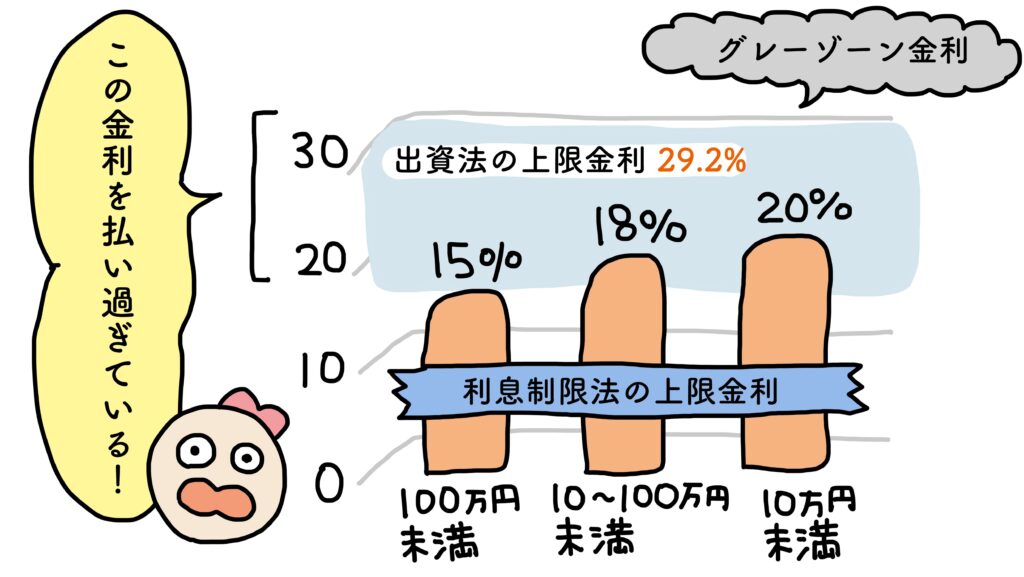

グレーゾーン金利とは、「出資法」で定められた年29.2%と「利息制限法」で定められた年15.0%~20.0%との差のこと。

改正貸金業法が完全施行されるまでの出資法では、上限金利が29.2%と非常に高いものだったけど、29.2%を超えた場合に課せられる「5年以下の懲役もしくは1,000万円以下の罰金」という刑事罰も、出資法の上限金利を超えなければ科せられないんだ。

利息制限法と出資法の間にある金利については、刑事罰はなく、グレーな部分の金利という意味で、グレーゾーン金利と呼ばれるようになったんだ。

そして、多くの貸金業者がグレーゾーン金利の間で利息を設定していたんだ。

当然ながら、今までに払い過ぎたグレーゾーン金利は、貸金業者に請求して、返還してもらうことができるよ。

過払金が発生する期間

借入の状況や毎月の返済額により異なるので、「何年取引をすれば過払い金が発生するのか」は一概には言えないんだ。

もっとも、おおよそ取引年数が5年以上になると、約半数の方に過払い金が発生する可能性があるよ。

過払金請求ができる条件・期間とは

ここからは、どういった場合に過払い金が発生している可能性が高いのかを確認してみよう。

【対象者1】2010年6月17日以前に借り入れを開始した場合

過払い金の請求ができる可能性があるケースの1つ目は、2010年(平成22年)6月17日以前に借り入れを開始していた場合。

前述の通り、過払い金が発生する仕組みは、利息制限法と出資法の上限金利に違いがあるから。

しかし2010年6月18日に出資法が改正されたため、これ以降はグレーゾーン金利が発生することはなくなったよ。

ただし、出資法が改正されたとしても、2010年6月17日以前のグレーゾーン金利は支払ったままになっているんだ。

貸金業者がグレーゾーン金利分を差し引いて請求してくれるということはない!

つまり、2010年6月17日以前に返済した借金にはグレーゾーン金利があり、過払い金の請求ができるってわけなんだ。

【対象者2】借金を完済してから10年以内の場合

過払い金の請求ができる可能性がある2つ目のケースは、借金を完済してから10年以内の場合。

過払い金請求は、最後に返済した日から10年で時効となるよ。

なお、未完済の場合でも、最後に取引をしてから10年以内の場合には過払い金請求の対象になる可能性があるから注意が必要。

仮に完済していない場合でも、10年以内に借り入れをしているケースや、返済を途中でやめて放置しているケースも過払い金請求ができる可能性があるよ。

加えて、10年以上前に完済していた借金であっても、同じ貸金業者から続けて借金をし、その間隔が短い場合には、2つの取引が連続しているとみなされて、10年以上前に完済した借金も過払い金請求ができる可能性もあるんだ。

過払い金返還請求ができる業者・できない業者

過払い金が発生するのは、過去にグレーゾーン金利を設定していた業者に限られ、代表的な貸金業者では次のようなものが挙げられるよ。

アコム、プロミス、アイフル、レイク、ニコス、CFJ、セゾン、オリコ、セディナ、イオン、ジャックス、JCB

一方、次のような業者は出資法が改正される以前からグレーゾーン金利を設定していないため、過払い金は発生していない可能性が非常に高いんだ。

オリックス、モビット、キャッシュワン、アットローン(現在はSMBC(プロミス)に吸収)、ダイレクトワン、銀行のカードローン、公庫からの借入

過払金の時効について

過払い金請求の時効消滅が10年だから、

過払金の請求が可能となる期間は最後の弁済から10年以内ということになると。

また、基本的には2006年頃より前に行った借り入れが過払い金請求の対象となるんだ。

なぜなら、この時期以降、貸金業者は利息制限法に適合するように金利の見直しを行ったから!

例えば、2000年頃に貸金業者の借り入れを行い、これを2010年頃に完済した場合、2006年より前に借り入れをしていて、かつ完済から10年以上経過していないため、過払い金請求ができる可能性があるということになるんだ。

過払い金請求を行う5つのメリット

過払い金返還請求を行うメリットは次の5つ。

1.ブラックリストに載らない

ブラックリストに載るとは、信用情報に事故情報が載ることをいうよ。

債務整理などを通して、一度ブラックリストに載ると、一定期間クレジットカードの新規作成やローンを組むことができなくなるんだ。

でも、過払い金請求ではブラックリストに載るということはないので安心して◎。

また、かつては過払い金請求で信用情報に「契約見直し」や「弁護士介入」などが登録されていたけど、現在はこれらもなくなったよ。

ただし、過払い金請求した債権者(お金を貸す側)から、今後借入れできなくなる可能性はあるから注意しよう。

2.払いすぎた利息が戻ってくる

過払い金は貸金業者に対して発生している債権であるため、過払い金発生者は貸金業者に対して過払い金返還請求債権を有していることになるんだ。

そして、過払金発生時から支払い済みまでの法定利息も基本的に請求することができるよ。

3.裁判なしで交渉できるため負担が軽い

過払い金は「個人再生」や「自己破産」とは異なり、裁判所を介す手続きではないので、時間や手間などの負担は軽いんだ。

過払い金返還請求は個人で行うこともできるけど、弁護士や司法書士など法律の専門家に依頼して、貸金業者と過払い金返還に関する交渉を代行してもらう方がおすすめ。

個人で行った場合と比べ、専門家が窓口になるだけで返還される金額の割合が高額になるといったメリットがあったり、日常的に時間を空けるのが難しい人にとって、手続きの負担が軽いということも大きいんだ。

4.訴訟を提起すれば高額な返還が期待できる

高額な過払い金返還を期待するのであれば、訴訟を行うのが有効。

訴訟提起の知らせが貸金業者側へ郵送されると、裁判まで持ち越しになるのを嫌がる貸金業者も多いため、初回の交渉と比べ高額な過払い金の返還が期待できるんだ。

なお、過払金の裁判は尋問を行うことが稀なので、本人の負担は少なく済むよ。

5.裁判所を通さなければ周囲に知られない

過払い金請求は、貸金業者との直接の交渉になるので、原則として裁判所を介さないんだ。

そのため、周囲に知られることもなく、面倒な手続きやかかる期間などを最小限に抑えられる。

また、専門家に依頼すると、手続き・交渉も専門家がほとんどやってくれるから、「あとは結果を待つのみだ」と言っても過言ではないほどスムーズ◎。

過払金請求のデメリットって?

過払金請求においてのデメリットは、ほぼないと言っても過言ではない…!けれど

しいて言うなら、という4つの注意点も併せてチェックしておこう!

過払い金の満額が返還されるとは限らない

発生している過払い金に対して全額の過払い金が返還されるわけではないのがポイント。

交渉する企業の経営状態が大きく影響するんだけど、1回目の交渉において返還される金額は、過払い金返還に対応の良い貸金業者でも70〜80%ぐらい。

この点、弁護士に依頼すれば、争点がなければ100%の満額回収をすることが出来る場合もあるんだって。

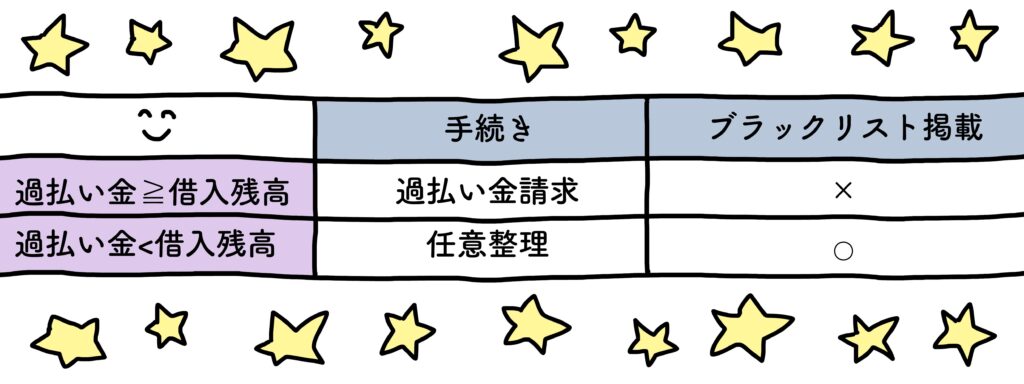

借入残高がある場合の注意点

過払い金の発生金額と借入残高の差額分が請求できる過払い金の額になるため、もし借入残高の方が過払い金の発生金額を上回っていた場合、過払い金返還請求ではなく、過払い金発生による減額交渉を行わなければいけないんだ。

この減額交渉は債務整理の一つである任意整理の一環として行われるため、この場合、ブラックリストへ掲載されてしまうから注意!

専門家に依頼すればお金がかかる

払いすぎたお金を請求することに対するデメリットは、ほぼほぼないんだけど、しいて挙げるとすれば、専門家への費用が掛かること。

もっとも、過払金の請求のみの依頼であれば、着手金0円で受けている事務所が多数あるから、そういった事務所に依頼すれば、かかる費用は大抵が報酬と実費だけ。

と言っても、この費用は回収した過払金から支払うことになるから、自腹を切る必要はないんだよね◎

請求した業者から借り入れできなくなる

過払い金請求をした場合、その相手方である貸金業者から、再度借り入れを行うことはできなくなる可能性が高いんだって。でも、これは相手の対応次第。

過払い金請求から、実際に過払い金が返還されるまでには数ヶ月の期間がかかってしまうから、同じ貸金業者から追加の借り入れがしたいと考えている場合には、過払い金請求を行うタイミングについて、慎重に検討する必要があるんだ。

過払金請求ってどのくらい時間かかる?

過払い金請求を自分で行った場合と、専門家に依頼した場合、

訴訟になった場合のおおよその期間は次のとおり。

ーーーーーーーーーーーーーーーーーー

自分で行った場合|約3ヶ月〜6ヶ月

専門家に依頼した場合|約1ヶ月〜3ヶ月

訴訟になった場合|約3カ月~1年

ーーーーーーーーーーーーーーーーーー

自分で過払い金を取り戻そうとした場合、計算や請求、交渉など全てを行わないといけないから当然時間はかかってくるよね。

専門知識も必要になってくるし、書類などの作成にかかる手間に加え、慣れていない分時間もかかるから、なるべく専門家に相談・依頼するのがおすすめ◎。

※本記事の内容(広告含む)は、実際の事例に基づいて作成されたものですが、一部フィクションを含むことがあります。実際の減額や借入を保証するものではありません。