※この記事は、広告を含む場合があります。

特定調停を超簡単に言うと、弁護士さんにお願いせずに債務整理を自分ですること!

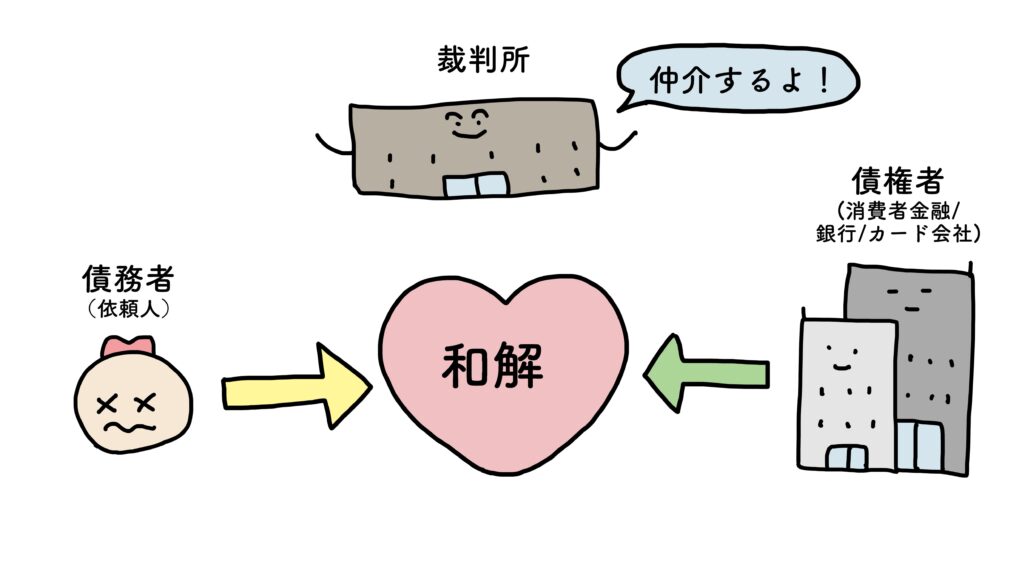

もう少し詳しく言うと、裁判所にいる調停委員さんと自分(債務者)で借金解決に向けて動いていくよ!

特定調停の良い点は、「任意整理と同じような効果がある+費用を大幅に節約できる」のでおすすめの手続き!

反対にデメリットとしては、費用を大幅に節約できる代わりに自分で裁判所に行ったり、資料を集める必要があるというところかな。

裁判所にいる調停委員が丁寧に教えてくれるから自分でも手続きできるんだ。

特定調停:裁判所に仲裁してもらい貸金業者と金利の引き直しや返済額の減額を交渉することによって、3~5年程度ですべての借金の支払いを終わらせる和解計画を立てる手続き。

こんな人にオススメ”特定調停”

- 任意整理を検討中の人

- 支払う費用を節約したい人

- 債務整理を断られた人

- 平日昼間に裁判所に足を運べる人

メリットデメリット

特定調停のいい点と悪い点を知ってから自分にあった債務整理方法を選ぼう!

メリット

・裁判所の調停委員に相談しながら進めていくので、個人でも簡単に手続きできる

・特定の貸金業社を省いた手続きが可能

(住宅ローンや保証人付きの借金を除ける)

・裁判所を仲裁役として行うので貸金業者が応じてくれやすい

・平均して2~3か月で手続きが終わるので時間が節約できる

デメリット

・信用情報に「特定調停をした」という事故情報が5年残る

・住宅ローンは減額できない

・過払い請求が同時にできない

・手続き中の遅延損害金(2~3か月分)が借金に加算される

・返済計画通りに3~5年で必ず返済しないと借金が免除されない

・調停成立後に支払いができなくなると給与等の差し押さえ(強制執行)をされる可能性がある

手続きの流れ

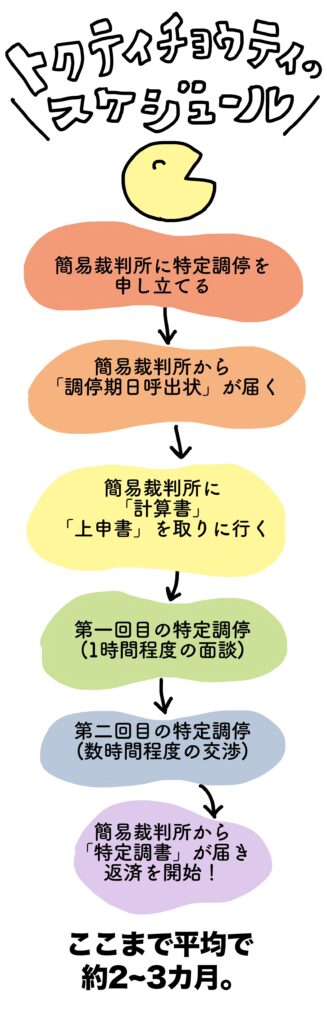

①簡易裁判所に特定調停を申し立てる

②簡易裁判所から『調停期日呼出状』が届く

③簡易裁判所の記録謄写(とうしゃ)室で計算書』『上申書』をコピーしておく

④第1回目の特定調停(1時間程度、調停委員との面談)

⑤第2回目の特定調停(1社あたり1時間程度)

⑥簡易裁判所から『調停調書』が届く

費用

1.申立手数料(収入印紙代):1社(人)につき500円

債権者1社(人)あたりの借金の元金が166万6666円を超える場合は追加で手数料がかかることがある

2.手続き費用(予納郵便切手):1社(人)につき430円分

例:消費者金融5社から借金のあるAさんの場合

1.5(社) × 500(円)=2500円

2.5(社) × 430(円)=2150円

1と2を足して、4650円

Aさんが特定調停にかかる費用は4650円!

特定調停ができる条件って?

1.継続して収入を得る見込みがある

→特定調停で減額した借金をきちんと返済していける

2.特定調停手続きで減額した借金が、3~5年程度で返済できる金額

→収入なども考慮し現実的に返済していける

現在借金があり(返済が遅延しているなど)これから支払い不能になる恐れがある人が特定調停の申し立て(特定調停の手続き)を行うことができるよ。

また、特定調停手続きを利用できる人のことを特定債務者と呼ぶよ。

※本記事の内容(広告含む)は、実際の事例に基づいて作成されたものですが、一部フィクションを含むことがあります。実際の減額や借入を保証するものではありません。