※この記事は、広告を含む場合があります。

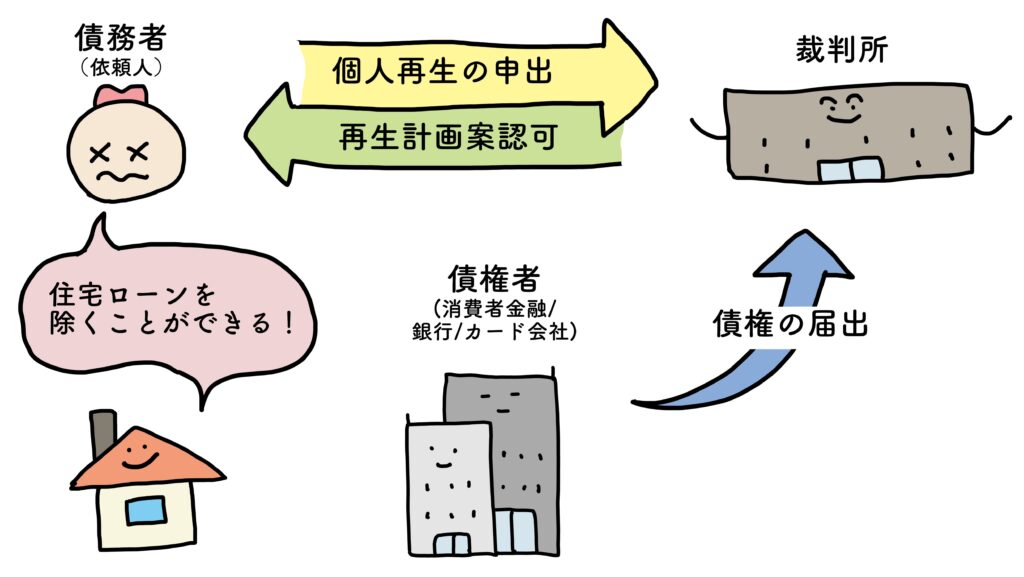

個人再生とは、裁判所に借金を大幅(1/5程度)に免除してもらい、原則3年間で完済をめざす手続きのこと。

重要なポイントは自己破産と違って、財産の維持ができるというところ。

自己破産ではすべての借金を免除してもらえるけど、家や車など保有財産の多くは強制的に売却されちゃうんだ。

個人再生なら車や生命保険といった保有財産を維持することができるのは大きいメリット。

さらに、住宅ローン特則(住宅資金貸付債権に関する特則)を利用すると、住宅ローンだけ個人再生の手続きから外して、現状通り、支払い続けることができる=そのまま保有できるということ!

守りたい財産がある方・住宅ローンを支払っている方にとって、個人再生はとても魅力的なんだね。

でも、カーローンはさっき話した↑住宅ローン特則↑のような規定がないから、個人再生を利用すれば強制売却される可能性は強いみたい。

※車の保有が継続できるのは、すでに完済している(自己保有の)車のみ

こんな人にオススメ”個人再生”

下記の条件に当てはまったら個人再生を考えてもいいかも◎

- 今ある借金を完済するのは難しいけど、自己破産だけは避けたい(=財産を守りたい)人

- 継続した収入があり、借金を減額すれば返済可能(返済に最低でも月3万円くらい払える)

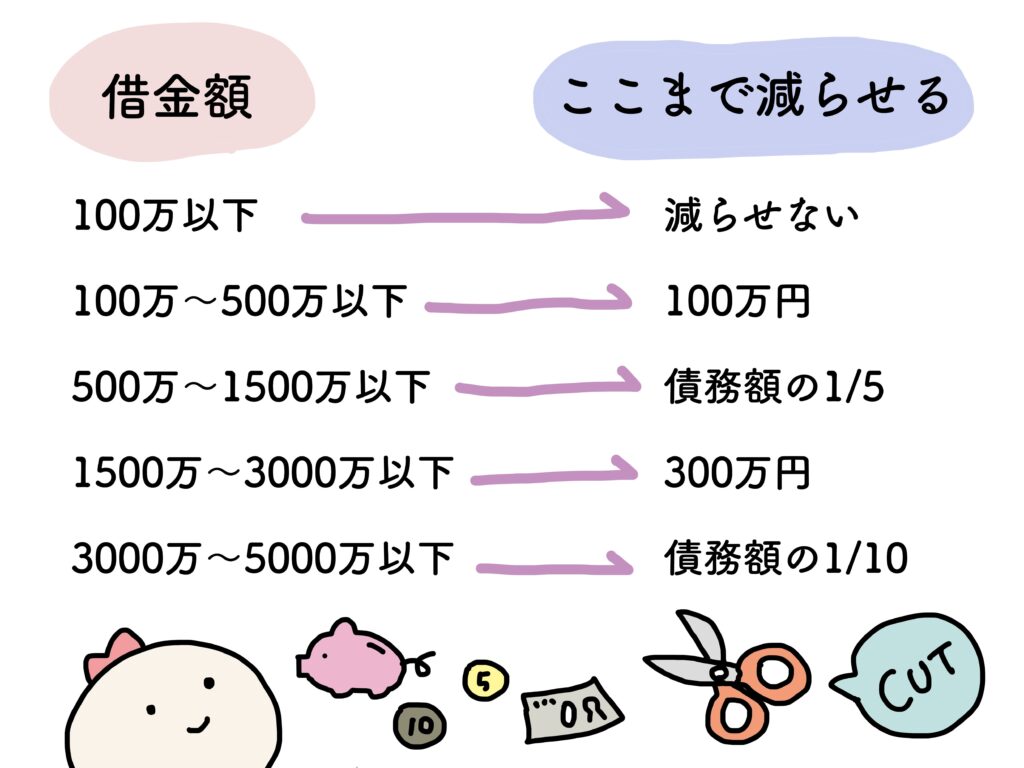

- (住宅ローンを除く)借金が5000万円以下

メリットデメリット

いい点と悪い点も知ってから自分にあった債務整理方法を選ぼう!

メリット

- 借金元本そのものを大幅に減額できる & 将来利息の免除も受けられる

- ギャンブルなどの借金で自己破産できないケースでも個人再生なら利用できる

- 住宅ローンつきの自宅を残したまま、住宅ローン以外の借金だけを減額できる

- 車や保険などの財産を残せる(でもその分、返済額が増える可能性がある)

- 欠格事由による職業制限がないから、警備員などの職業のからでも仕事を続けられる

デメリット

- ローンつきの自動車を残すことはできない!特別扱いしてくれるのは住宅ローンだけ!

- 保証会社の代位弁済から6ヶ月以上経ってる場合は、住宅ローン特別条項は利用できない

- 信用情報に5年間登録されるから、最低5年はクレカを作ったりローンを組めなくなる

▶︎信用情報機関って?ブラックリストに載るって何? - 無職や専業主婦、生活保護社など継続的な収入がない方は個人再生を利用できない

- 任意整理、自己破産(同時廃止)に比べると、最も手続きが大変で費用も高額。

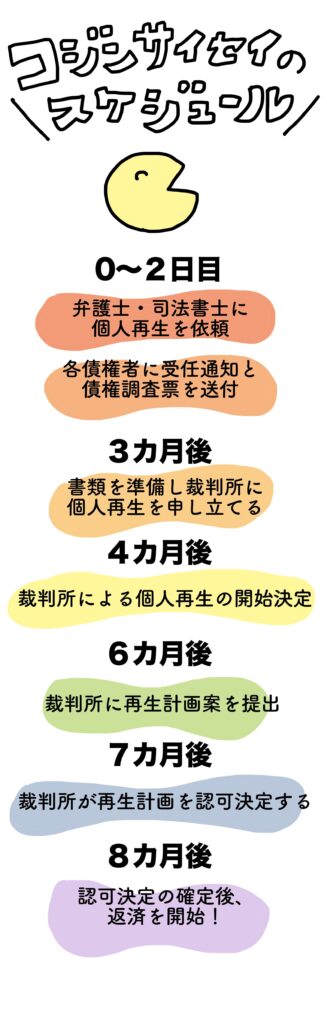

手続きの流れ

費用

自分でやっても、プロに依頼しても必ずかかるお金

1.裁判所への申立時に支払う収入印紙代(1万円)

2.官報への掲載費用として予納金(1万4000円程度)

3.切手代(裁判所によって運用が異なるが、一般的には2000~4000円程度)など

さらに弁護士に依頼すると22~44万円前後を報酬として支払うことになるよ。

合計はMAXで約50万円近くかかると考えるのが◎

こんな人は個人再生できないよ!

個人再生できないパターンは以下の5つ!

- 負債総額が5000万円以上

- 安定した収入がない

- 手続き費用を用意できない

- 再生手続き開始の申立の棄却・却下事由に該当する

「申立の棄却・却下事由」って?

破産手続きをすでに申し立てていて、破産したほうが債権者に利益がある

すでに自己破産の手続きをしていて、個人再生をするよりも自己破産をしたほうが債権者にとって利益があると考えられる場合には個人再生を進めることはできません。

再生計画の内容がどう考えても実現可能ではない

再生計画を組んでみたものの、「毎月の返済額が高額過ぎる」、「申立人の収支状況から支払いが現実的ではない」などと判断される場合には個人再生の手続きを進めることはできません。

収支と支払い能力がない限りは、申し立てをしても裁判所は再生計画を認可してもらえません。

※本記事の内容(広告含む)は、実際の事例に基づいて作成されたものですが、一部フィクションを含むことがあります。実際の減額や借入を保証するものではありません。